- الگوی مشروبات الکلی

- مدیریت نمونه کارها چیست؟انواع و فرآیند

- بازار IPO اروپا به زندگی برمی گردد ، آیا می تواند دوام داشته باشد؟

- صندوق های سرمایه گذاری توضیح داده شده است

- ASC 606: اندازه گیری تعهدات عملکرد با گذشت زمان

- آمار جمعیتی و اجتماعی

- راهنمای اصلی مشارکتها

- تست سهام < SPAN> تست های تست سهام

- مزایای سرمایه گذاری در صندوق بازار پول چیست؟

- گوه هایی که راه دیگر را می شکنند: چگونه دیگران را از دست بدهند

آخرین مطالب

امکانات وب

مدیران ریسک در صندوق های سرمایه گذاری بیشتر و بیشتر روی ریسک نقدینگی متمرکز شده اند ، زیرا تنظیم کننده ها اخیراً راهنمایی هایی را صادر کرده اند که باعث افزایش تقاضا برای آزمایش استرس نقدینگی می شود. 1 اگرچه در حال حاضر بازارها نسبتاً آرام در نظر گرفته می شوند ، اما بحران مالی سال 2008 نشان داد که چگونه نقدینگی می تواند در شرایط استرس به سرعت رو به وخامت بگذارد و در نتیجه گسترش افزایش پیشنهادات افزایش یابد. اما با تمرکز فقط بر تغییر در گسترش پیشنهادات ، آیا سرمایه گذاران می توانند خطر نقدینگی خود را دست کم بگیرند؟تأثیر بازار 2 غالباً تحت پوشش 2-یا هزینه اضافی در بالای هزینه پیشنهاد 3 برای معاملات بزرگ-همچنین می تواند به میزان قابل توجهی افزایش یابد ، هزینه های معاملات معاملات هنوز هم بیشتر است.

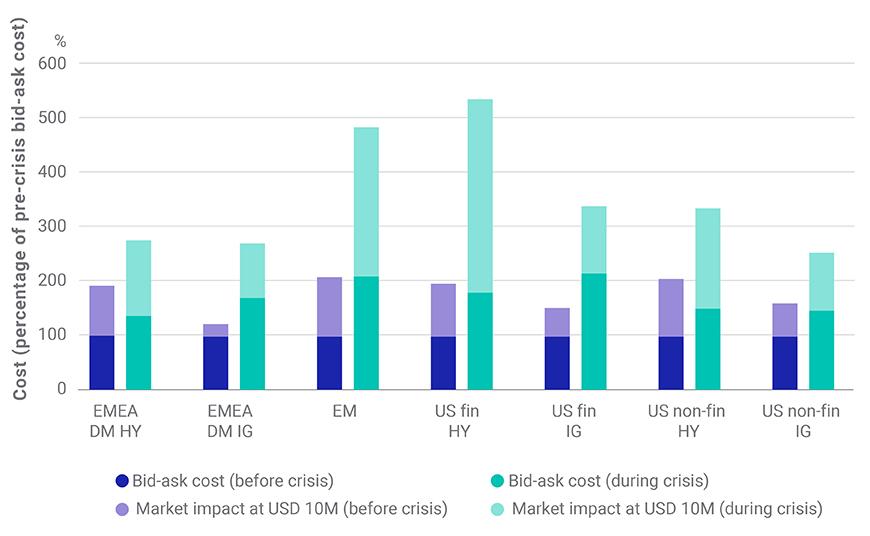

داده های دوره بحران اهمیت تأثیر بازار را نشان می دهد

برای بررسی چگونگی تأثیرگذاری بر وقایع شدید بازار ، ما داده های نقل قول نمایندگی ها را برای اوراق بهادار شرکت ها در طول بحران سال 2008 تجزیه و تحلیل کردیم. نمایشگاه زیر نشان می دهد که چگونه گسترش پیشنهاد و تأثیر بازار در نتیجه بحران تغییر کرده است ، برای معاملات 10 میلیون دلار در بخش های مختلف بازار باند شرکت. در هر بخش ، هزینه به عنوان درصدی از هزینه پیشنهادی قبل از بحران نشان داده شده است و کل هزینه آن به صورت پیشنهاد و تأثیر بازار تقسیم می شود. با تمرکز بر بخش پیشنهادات ، می بینیم که بازارهای نوظهور بیش از بیشتر بخش های دیگر متحمل شده اند ، اگرچه بیشترین افزایش در اوراق قرضه درجه سرمایه گذاری در بخش مالی ایالات متحده رخ داده است ، جایی که قیمت پیشنهادات بیش از دو برابر است.

با نگاهی به تأثیر بازار و هزینه کل معامله ، تجزیه و تحلیل را بیشتر می کند. به عنوان مثال ، هزینه پیشنهادی برای اوراق بهادار درجه سرمایه گذاری در بازار توسعه یافته از اروپا ، خاورمیانه و آفریقا (EMEA) به طور متوسط 70 ٪ در طول بحران افزایش یافته است. در همین زمان ، تأثیر بازار تقریباً 400 ٪ افزایش یافت. و در نتیجه ، کل معامله بیش از دو برابر شد.

تأثیر استرس نقدینگی سال 2008 در بازار اوراق قرضه

هزینه پیشنهاد و هزینه کل معامله 10 میلیون دلار در بخش های مختلف جهان پیوند شرکت ، قبل و در طول بحران مالی. هزینه به عنوان درصدی از هزینه پیشنهاد قبل از بحران در هر بخش بیان شده است. ما سناریوی فروش اجباری را طی یک روز فرض می کنیم. منبع: MSCI ، IHS Markit.

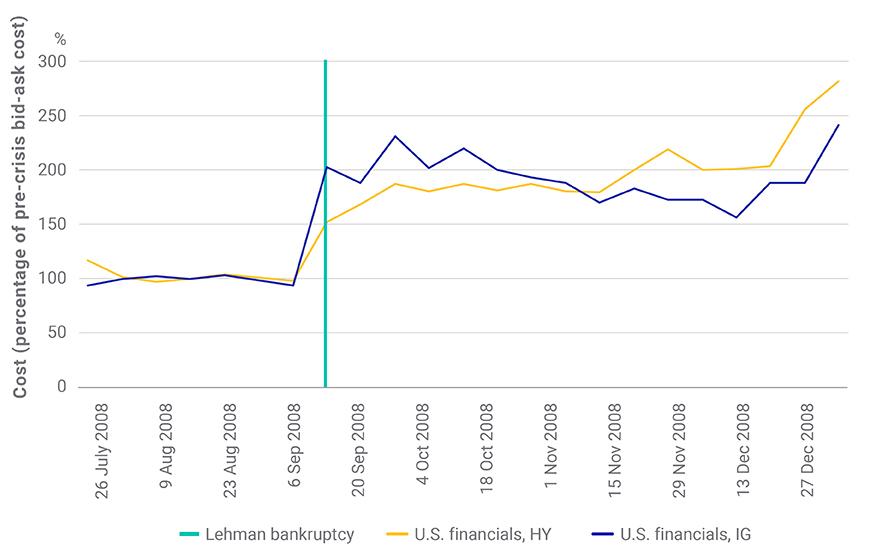

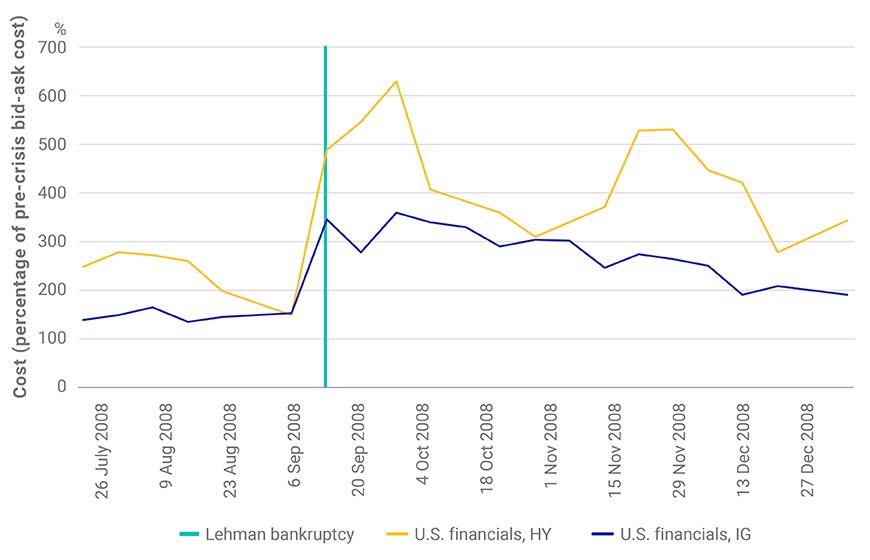

اهمیت تأثیر بازار به عنوان معیار ریسک نقدینگی هنگام نگاه به تکامل زمان هزینه های معامله برای اوراق بهادار شرکت های ایالات متحده در بخش مالی ، آشکارتر می شود. همانطور که در نمایشگاه زیر نشان داده شده است ، در شش هفته اول پس از ورشکستگی برادران لمان ، تأثیر بر هزینه پیشنهاد اوراق قرضه بخش مالی درجه سرمایه گذاری حتی بیشتر از اوراق بهادار با بازده بود. از نظر کل هزینه معاملات 10 میلیون دلار ، با این حال ، اوراق بهادار درجه سرمایه گذاری کمتر از اوراق درجه پایین رنج می برد.

تأثیر بازار پس از فروپاشی لمان

سری زمانی از هزینه پیشنهاد و هزینه کل معامله 10 میلیون دلار ، به عنوان درصد از هزینه پیشنهاد قبل از بحران. منبع: MSCI ، IHS Markit.

تصویری کامل از خطر نقدینگی

درمجموع ، مدیران ریسک که برای رویدادهایی که در آن نقدینگی به شدت تحت تأثیر قرار می گیرد ، می توانند با جستجوی فراتر از هزینه های پیشنهادی-و همچنین در نظر گرفتن تأثیر بازار ، بتوانند دید کامل تری از ریسک نقدینگی یک نمونه کارها کسب کنند.

1 به عنوان مثال مراجعه کنید: "توصیه هایی برای مدیریت ریسک نقدینگی برای طرح های سرمایه گذاری جمعی."سازمان بین المللی کمیسیون های اوراق بهادار ، 1 فوریه 2018. "نقدینگی صندوق باز و مدیریت ریسک-شیوه های خوب و موضوعاتی برای بررسی."IOSCO ، 1 فوریه 2018. "دستورالعمل های مربوط به تست استرس نقدینگی در UCITS و AIF."اوراق بهادار و بازارهای اروپا ، 5 فوریه 2019.

2 کل هزینه معاملات شامل هزینه پیشنهاد و تأثیر بازار است. مؤلفه هزینه پیشنهاد برای اندازه معامله حساس نیست ، اما مؤلفه تأثیر بازار است. در صورت افزایش اندازه معامله افزایش می یابد.

3 وقتی به هزینه پیشنهاد پیشنهاد می دهیم ، منظور ما نیمی از گسترش پیشنهادات است که هزینه معامله برای سفارشات کوچک است.

بازار رمزارزها...

ما را در سایت بازار رمزارزها دنبال می کنید

برچسب :

نویسنده : محمود کیانوش

بازدید : 23