- الگوی مشروبات الکلی

- مدیریت نمونه کارها چیست؟انواع و فرآیند

- بازار IPO اروپا به زندگی برمی گردد ، آیا می تواند دوام داشته باشد؟

- صندوق های سرمایه گذاری توضیح داده شده است

- ASC 606: اندازه گیری تعهدات عملکرد با گذشت زمان

- آمار جمعیتی و اجتماعی

- راهنمای اصلی مشارکتها

- تست سهام < SPAN> تست های تست سهام

- مزایای سرمایه گذاری در صندوق بازار پول چیست؟

- گوه هایی که راه دیگر را می شکنند: چگونه دیگران را از دست بدهند

آخرین مطالب

امکانات وب

آقای گرانتام در سال 1977 GMO را تأسیس کرد و عضو تیم تخصیص دارایی GMO است و به عنوان استراتژیست سرمایه گذاری بلند مدت شرکت فعالیت می کند. وی عضو هیئت مدیره GMO است و همچنین در هیئت های سرمایه گذاری چندین سازمان غیرانتفاعی خدمت کرده است. قبل از تأسیس GMO ، آقای گرانتام در سال 1969 بنیانگذار مدیریت مالی BattyMarch بود که در سال 1971 به عنوان یکی از چندین ادعای برای اولین بار ، نمایه سازی تجاری را توصیه کرد. وی فعالیت سرمایه گذاری خود را به عنوان یک اقتصاددان با سلطنتی هلندی شل آغاز کرد. آقای گرانتام مدرک کارشناسی خود را از دانشگاه شفیلد (ایالات متحده) و یک M. B. A. از دانشکده بازرگانی هاروارد به دست آورد. وی عضو آکادمی هنر و علوم است ، CBE را از انگلستان در اختیار دارد و دریافت کننده مدال کارنگی برای بشردوستانه است.

خلاصه اجرایی

فقط چند رویداد بازار در حرفه یک سرمایه گذار واقعاً مهم است ، و از همه مهمتر از همه افراد فوق العاده هستند. 1 این افراد فوق العاده برخلاف سایرین ، رویدادهایی هستند: در حالی که فقط تعداد کمی از تاریخ برای مطالعه سرمایه گذاران وجود دارد ، اما آنها دارای ویژگی های روشنی هستند.

یکی از این ویژگی ها ، تجمع بازار خرس پس از مرحله اولیه کاهش این کاهش است اما قبل از اینکه اقتصاد به وضوح شروع به وخامت کند ، مانند همیشه در هنگام ترکیدن SuperBubles. این در هر سه مورد قبلی بیش از نیمی از ضررهای اولیه بازار را به دست آورد و سرمایه گذاران ناخواسته را به موقع بازگرداند تا بازار دوباره رد شود ، فقط با شرور تر و اقتصاد تضعیف شود. تجمع تابستان امسال کاملاً متناسب با این الگوی است.

بازار سهام ایالات متحده بسیار گران است و افزایش تورم مانند سال جاری همیشه به چند برابر آسیب رسانده است ، اگرچه این بار کندتر از حد معمول است. اما اکنون اصول اولیه نیز به وخامت بسیار زیاد و شگفت آور شروع شده است: بین Covid در چین ، جنگ در اروپا ، بحران های غذا و انرژی ، ثبت سفت مالی و موارد دیگر ، چشم انداز بسیار شدیدتر از آنچه در ژانویه پیش بینی شده بود. طولانی مدت ، کمبود مواد غذایی و دائمی و دائمی تهدید کننده است ، همه با تسریع در آسیب های آب و هوا بدتر می شوند.

Superbubble فعلی دارای ترکیبی بی سابقه خطرناک از ارزیابی بیش از حد در دارایی است (با اوراق قرضه ، مسکن و سهام همه با ارزش بسیار گران قیمت و اکنون که به سرعت از دست می دهد) ، شوک کالایی ، و هجوم را تغذیه می کند. هر چرخه متفاوت و منحصر به فرد است - اما هر موازی تاریخی نشان می دهد که بدترین وضعیت هنوز در دست نیست.

زمانهایی که برای سرمایه گذاران واقعاً مهم است

بیشتر اوقات (85 ٪ یا در آنجا) بازارهای کاملاً عادی رفتار می کنند. در این دوره ها ، سرمایه گذاران (مدیران ، مشتری ها و افراد) به اندازه کافی خوشحال هستند ، اما افسوس که این دوره ها واقعاً مهم نیستند. این تنها 15 ٪ دیگر از زمان مهم است ، وقتی سرمایه گذاران حمل می شوند و غیر منطقی می شوند. بیشتر (حدود 12 ٪ از زمان 2) ، این غیر منطقی بودن بیش از حد خوش بینی است ، وقتی می بینید که سهام Meme و دیوانگی های IPO مانند 2 سال گذشته را می بینید. و همین حالا و پس از آن (حدود 3 ٪ از زمان) ، سرمایه گذاران بدون در نظر گرفتن ارزش ، وحشت و فروش می کنند ، همانطور که در سال 2009 در 666 در S& P انجام دادند و با بسیاری از سهام در سال 1974 با 2. 5 P/E معاملات کردند. این زمان های سرخوشیو وحشت مهمترین برای اوراق بهادار و خطرناک ترین برای مشاغل است.. یک استراتژی است که تقریباً توسط همه به اندازه کافی اتخاذ شده است. 3)

این 15 ٪ با بازارهای معمولی گاو نر و خرس بسیار متفاوت است. میانگین بازارهای معمولی گاو نر و خرس با این تعداد معدودی از افراد دور افتاده ، داده ها را رقیق می کند و سیگنال های گمراه کننده ای تولید می کند. پیشنهاد قوی من این است که درمان Superbubles - 2. 5 تا 3 رویداد سیگما - به عنوان موارد خاص و منحصر به فرد. به نظر می رسد که تغییر فاز در رفتار سرمایه گذار وجود دارد. پس از یک روند صعودی طولانی اقتصادی و یک بازار گاو نر طولانی ، هنگامی که سیستم های مالی و اقتصادی تقریباً کامل به نظر می رسند ، به خصوص با تورم پایین و حاشیه سود بالا ، همانطور که دوستی مقامات ، به ویژه به سمت اهرم ارزان ، یک نقطه فلش وجود دارد ،مانند آن عصر تابستان که آخرین مورچه های پرواز به طور همزمان خاموش می شود. این اثر خوشبختانه رویدادهای قابل اندازه گیری در بازار ایجاد می کند. بنابراین می توانید انفجار اعتماد به نفس و گمانه زنی ها و تفکر آرزو دیوانه وار را بدون در نظر گرفتن ارزش مشاهده کنید ، اما می خواهید آن را تعریف کنید. و نتایج حاصل از این گروه منحصر به فرد از Superbubles (فقط سه در دوران مدرن در ایالات متحده قبل از این فعلی) در واقع ویژه است: مواردی که مورد بحث (توسط ما) قرار گرفته است بین سهام محافظه کارانه و سوداگرانه. تظاهرات سریع بازار خرس که بعداً در اینجا مورد بحث قرار گرفت. شروع سریع رکود اقتصادی (3 از 3 حادثه تا به امروز ، با 1 خفیف - 2000 - و 2 - 1929 و 1972 - شدید). و سرانجام ، احتمال بسیار زیاد حوادث مالی و اقتصادی غیر منتظره بیشتر.

ما مدتی است که در چنین دوره ای هستیم، یک ابرحباب واقعی. و اولین چیزی که در اینجا باید به خاطر بسپارید این است که این ابرحباب ها، و همچنین حباب های معمولی 2 سیگما، همیشه - در بازارهای سهام توسعه یافته - به روند بازگشته اند. بنابراین، هرچه بالاتر می روند، بیشتر باید سقوط کنند.

مراحل یک ابر حباب

تئوری من این است که شکستن این ابرحباب ها چندین مرحله دارد. اول، حباب تشکیل می شود. دوم، عقب نشینی رخ می دهد، همانطور که در نیمه اول سال جاری اتفاق افتاد، زمانی که برخی چروک ها در فضای اقتصادی یا سیاسی باعث می شود سرمایه گذاران متوجه شوند که کمال، در نهایت، برای همیشه دوام نخواهد داشت و ارزش گذاری ها نیم قدم به عقب برمی گردد.. پس از آن چیزی است که ما به تازگی دیدیم - رالی بازار نزولی. چهارم و در نهایت، فاندامنتال بدتر می شود و بازار به پایین ترین سطح سقوط می کند.

بیایید به جایی که امروز در این روند هستیم برگردیم. تجمعات بازار خرسی در ابرحباب ها آسان تر و سریع تر از هر رالی دیگری است. سرمایه گذاران حدس می زنند، این سهام 6 ماه پیش به قیمت 100 دلار فروخته شد، بنابراین اکنون 50، یا 60، یا 70 دلار، باید ارزان باشد. خارج از مرحله آخر یک ابرحباب، اوج های جدید آهسته و عصبی هستند، زیرا سرمایه گذاران متوجه می شوند که هیچ کس قبلاً این سهام را با این قیمت نخریده است: بنابراین چهار قدم به جلو، سه قدم به عقب است، و به طرز عجیبی در حال کاوش در حالت ناشناس است. صعودهای بازار نزولی برعکس است: قبلاً 100 دلار فروخته می شد، شاید بتواند دوباره 100 دلار فروخته شود.

گواه پودینگ سرعت و مقیاس این تجمعات بازار خرسی است.

- از پایین ترین سطح نوامبر در سال 1929 تا اوج آوریل 1930، بازار 46 درصد افزایش یافت - یعنی 55 درصد بهبود زیان از اوج.

- در سال 1973، رالی تابستانی پس از افت اولیه، 59 درصد از زیان کل S& P 500 را از اوج خود جبران کرد.

- در سال 2000، NASDAQ (که رویداد اصلی حباب فناوری بود) 60٪ از ضررهای اولیه خود را تنها در 2 ماه جبران کرد.

- در سال 2022، در اوج روزانه در 16 آگوست، S& P 58 درصد از زیان خود را از زمان پایین ترین سطح خود در ژوئن جبران کرده بود. بنابراین می توان گفت که رویداد کنونی، تا کنون، به طرز وحشتناکی شبیه به این ابرحباب های تاریخی دیگر است.

اصولی که تهدید به فروپاشی می کنند

داده های اقتصادی به ناچار نقاط عطف اصلی در اقتصاد را پشت سر می گذارند. بدتر از آن، در نوبت رویدادهایی مانند سال های 2000 و 2007، مجموعه های داده ای مانند سود شرکت ها و اشتغال می توانند متعاقباً به طور گسترده به سمت پایین بازنگری شوند. در طول این تاخیر است که معمولاً رالی بازار نزولی رخ می دهد.

چرا ابرحباب های تاریخی همیشه با شکست های بزرگ اقتصادی همراه هستند؟شاید به این دلیل که آنها پس از افزایش بسیار طولانی نیروهای بازار و اقتصادی رخ دادند - با موجی از خوش بینی در پایان. در اوج، اقتصاد همیشه تقریباً کامل به نظر می رسد: اشتغال کامل، تولید ناخالص داخلی قوی، بدون تورم، حاشیه های بی سابقه. این مورد در سالهای 1929، 1972، 1999 و در ژاپن (مهمترین ابر حباب غیرآمریکایی) بود. چرخه پیری و کمال موقتی اصول بنیادین تنها یک راه برای داده های اقتصادی و مالی باقی می گذارد.

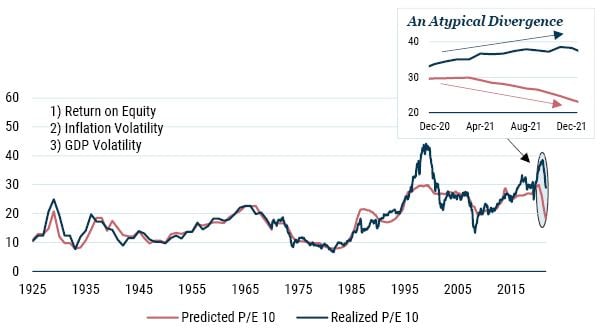

نمایشگاه "توضیح P/E" 4 ما چیزی مشابه را می گوید. اولین مرحله سقوط در ابرحباب امروزی با افزایش تورم که محرک اصلی ارزش گذاری های تاریخی بوده است، پس از تاخیر بی سابقه در نیمه دوم سال 2021 توضیح داده شد. از سال 2021.) در هر صورت، سوالی که برای ما در GMO وجود دارد این است که چرا چنین افزایش تاریخی تورم در سال 2021 فوراً به P/Eهای گسترده بازار ضربه جدی وارد نکرد: بازیگران جدید در بازار سهام که با تورم آشنا نیستند؟اعتقاد بیش از حد به توانایی فدرال رزرو برای حمایت از بازارها و در نتیجه اعتقاد بیش از حد به اینکه تورم گذرا خواهد بود؟مرحله بعدی این مدل احتمالاً با کاهش حاشیه ها پیش خواهد رفت. بهترین حدس ما این است که سطح P/E توضیح داده شده در مقایسه با سطح فعلی P/E توضیح داده شده کمی کمتر از 20 برابر به 15 برابر کاهش می یابد، در حالی که P/E واقعی در اواسط آگوست از 30 برابر به 34 برابر افزایش یافته است. احتمالاً یک رالی بازار خرسی بود.(البته، اگر مدل واقعاً به دلیل کاهش حاشیه ها در آینده نزدیک باشد، E نیز مانند P/E سقوط می کند. همانطور که می بینید، این امر به معنای بازار بسیار کمتری است که حتی ما پیشنهاد کرده ایم!)

GMO "توضیح مدل P/E".

از تاریخ 2022/07/20 |منبع: GMO

مقاله های من، «در انتظار آخرین رقص» و «اجازه دهید غم انگیز وحشی آغاز شود»، نکته ساده ای را بیان می کنند: در ایالات متحده، سه بازار تقریباً کامل با رفتار سرمایه گذار دیوانه کننده و ارزش گذاری بیش از 2. 5 سیگما، همیشه با افت شدید بازار همراه بوده اند. از 50 درصدروزنامه ها چیزی در مورد اصول بنیادی بیان نکردند جز اینکه انتظار کمی وخامت دارند. اکنون اینجا هستیم، با تجربه اولین مرحله از ترکیدن حباب و افزایش قابل توجه نزولی بازار، و متوجه می شویم که اصول بنیادین بسیار بدتر از حد انتظار هستند.

اکنون تمام جهان بر پیامدهای کاهش رشد تورم ، نرخ و مسائل مربوط به زمان جنگ مانند فشار انرژی ثابت شده است. علاوه بر این ، چندین مشکل کوتاه مدت کمتر آشکار وجود دارد. در همین حال ، مشکلات طولانی مدت جمعیتی ، منابع و آب و هوا فقط بدتر می شوند و اکنون حتی در کوتاه مدت شروع به نیش زدن می کنند.

مشکلات نزدیک مدت

- مشکلات غذایی/انرژی/کود ، که توسط جنگ در اوکراین تشدید می شود ، در جهان نوظهور (به ویژه آفریقا) از مشکلات انرژی اروپا که درباره آنها شنیده ایم ، حتی بدتر است. روسیه و بلاروس 40 ٪ از صادرات جهانی پتاس ، کود کلیدی ، رانندگی گندم/ذرت/سویا را به سوابق در اوایل سال جاری تشکیل می دهند. افزایش قیمت مواد غذایی و انرژی باعث عدم تعادل تجاری حاد و اختلال مدنی در آسیب پذیرترین کشورها می شود ، همانطور که به عنوان مثال در فروپاشی مجازی بسیار سریع اقتصاد سریلانکا مشاهده می شود. اکنون شوک انرژی برای نشان دادن اروپا به رکود اقتصادی تضمین شده است. در حالی که بازار ایالات متحده سابقه طولانی در نادیده گرفتن مشکلات و تعامل های خارجی دارد ، مطمئناً رشد جهانی در حال کاهش است.

- در چین ، که بیشترین بار رشد جهانی را برای 30 سال گذشته به همراه داشته است ، خیلی چیزها در همان زمان اشتباه پیش می رود. همه گیر Covid ادامه دارد و به طور گسترده بر اقتصاد آن تأثیر می گذارد. به طور همزمان ، مجتمع املاک چینی - کلید رشد اقتصادی چین - اکنون تحت استرس وخیم است. این ضعف در املاک و مستغلات در سراسر جهان آینه شده است ، به عنوان مثال در ایالات متحده آمریکا به عنوان مثال اکنون به سرعت به پایین تر از سطح متوسط کاهش می یابد ، زیرا شاید این امر به رکورد غیرقابل تحمل وام های جدید داده شود. اوضاع در کشورهایی که وام ها به طور معمول نرخ شناور هستند ، بدتر به نظر می رسد. از نظر تاریخی ، املاک و مستغلات مهمترین طبقه دارایی برای ثبات اقتصادی بوده است.

- ما در حالی که دولت ها محرک Covid را که چه در ایالات متحده و چه در سطح جهان ، از یکی از بزرگترین سخت گیری های مالی در تاریخ خارج می شوند ، کنار می گذاریم. از نظر تاریخی ، بین سفت شدن مالی و کاهش متعاقب آن در حاشیه ها رابطه محکمی برقرار شده است (به پیوست مراجعه کنید). در عین حال ، مالیات مالیات غیر مستقیم ایالات متحده در مورد بازپرداخت سهام به نظر می رسد که دولت ایالات متحده شروع به تغییر نگرش خود به سمت نبرد ابدی بین نیروی کار و سرمایه (که اکنون سرمایه ها برای چندین دهه برنده است) است. این حتی ممکن است به موقع برای تجدید اقدامات ضد انحصاری ، که برای مصرف کنندگان خارق العاده خواهد بود اما برای سرمایه گذاران سهام کمتر خارق العاده است ، جریان یابد.

مشکلات طولانی مدت

- جمعیت: کارگران شروع به کمبود کمبود می کنند و برای آینده نامشخص در چین و جهان توسعه یافته ، جایی که هیچ کشور واحدی در حال تولید نوزادان با نرخ جایگزینی نیست ، باقی می مانند. 5 همراه با پیری سریع ، این باعث رشد و فشار بر تورم خواهد شد. منابع: بسیاری از فلزات ، به ویژه آنهایی که برای دفع کربن سازی مورد نیاز هستند ، در فشار غیرقابل اجتناب قرار دارند و فاقد ذخایر کافی هستند-که در حال حاضر 5-20 ٪ از آنچه مورد نیاز 6 است-و Capex بسیار کم است. این امر به سادگی محاسبه نمی شود ، و روشن می کند که وجود ما در هر شرایط ضعیف رضایت بخش به موفقیت پایدار ما با جایگزینی ، بازیافت و فن آوری های جدید بستگی دارد. دومین کمبود منابع بحرانی کود کود است. پتاس و فسفات ، هم در حال حاضر استخراج شده و هر دو برای تمام زندگی ، عبارتند از: الف) محدود ؛و ب) بسیار ناهموار توزیع شده: مراکش 75 ٪ از بهترین فسفات جهان را کنترل می کند ، و روسیه و بلاروس 45 ٪ از پتاس فعلی را با حتی بیشتر از آن در کانادا استخراج می کنند. غذا: با وخیم تر و فرسایش خاک ، کمبود آب شیرین و آفات به طور فزاینده ای ، بهره وری مواد غذایی حتی در حالی که رشد جمعیت آفریقا از کندی در جای دیگر بیشتر است ، کند می شود. شاخص مواد غذایی جهانی سازمان ملل اخیراً در همه زمانها قرار داشت.

- آب و هوا را می توان در سال جاری به عنوان خطر مارپیچ خارج از کنترل مشاهده کرد. پیش از این هرگز خشکسالی بزرگ و دمای و آتش سوزی بسیار خطرناک نداشته باشید ، در همان زمان چین ، هند ، اروپا و آمریکای شمالی را در کنار هم قرار دهید. این به اندازه کافی شدید است که به عنوان یک تولید ناخالص داخلی جهانی عمل کند: راین ، که نزدیک به 20 ٪ از ترافیک سنگین آلمان حرکت می کند ، توسط خشکسالی بسته می شود. نیروگاه های هسته ای فرانسه مجبور شده اند تولید را کاهش دهند زیرا رودخانه ها خیلی گرم هستند که برای خنک کننده استفاده می شوند. چین مجبور شد نیروگاه خود را (18 ٪ از برق خود) نصف کند ، که در کانادا ، نروژ ، هند و جاهای دیگر با سطح آب کم نیز کاهش یافته است. افزایش درجه حرارت در هند ، آسیا و بخش هایی از آفریقا به طور ناگهانی به اندازه کافی زیاد است تا مشکلات بهداشتی را برای افراد بدون تهویه مطبوع و کارگران در فضای باز به ویژه کشاورزان ایجاد کند. تأثیر جمعی از آب و هوای دشوار کشاورزی در حال تحمیل هزینه های جهانی خود است و ممکن است در آینده نزدیک تعداد فزاینده ای از کشورهای فقیر را بی ثبات کند. این همه خیلی سریعتر از آنچه انتظار می رود 10 سال پیش اتفاق می افتد.

- همه چیز این است که بگوییم: این موضوعات منفی طولانی مدت که من سالها در ذهنم نگه داشته ام (و امیدوارم شما)-آب و هوا ، باروری انسان ، غذا و سایر منابع-اکنون در حال تبدیل شدن به موضوعات کوتاه مدت هستند کههر دو تورم (به سمت بالا) و رشد (به سمت پایین) را تحمل کنید. در واقع ، در مجموع ، آنها خطر بالقوه ای را برای زنده ماندن طولانی مدت ما ایجاد می کنند.

برای یک فینال حماسی آماده شوید

Superbubles قبلی در صورت ترکیب چندین کلاس دارایی: مسکن و سهام ، مانند ژاپن در سال 1989 یا در سطح جهانی در سال 2006 ، چشم انداز اقتصادی متعاقب آن را بسیار بدتر مشاهده کرد. یا اگر آنها باعث افزایش تورم و ضربات شوک با حباب سهام شدند ، مانند سال 1973 در ایالات متحده و جاهای دیگر. Superbubble فعلی دارای خطرناک ترین ترکیب این عوامل در دوران مدرن است: هر سه کلاس عمده دارایی - مسکن ، سهام و اوراق قرضه - در پایان سال گذشته از نظر تاریخی بیش از حد ارزیابی شدند. اکنون ما شاهد افزایش تورم و شوک سرعت هستیم. و برای بدتر شدن اوضاع ، ما یک کالا و انرژی افزایش یافته است (همانطور که در سال 1972 و در سال 2007 به طرز دردناکی دیده می شود) و این شوک های کالا همواره سایه سرکوب کننده رشد طولانی را به خود جلب کرده است.

با توجه به همه این عوامل منفی ، شگفت آور نیست که اقدامات مصرف کننده و اعتماد به نفس در حال آزمایش پایین ترین سطح تاریخی است. و در بخش فناوری ، حاشیه پیشرو اقتصاد ایالات متحده (و جهانی) ، استخدام در حال کند شدن ، اخراج ها در حال افزایش است و مدیران عامل به طور فزاینده ای برای رکود اقتصادی هستند. اخیراً ، ما شاهد تجمع بازار خرس هستیم. تاکنون دقیقاً مطابق با سه سابقه تاریخی خود ، تظاهرات بازار خرس که مرحله میانی انحراف سوپرالها را نشان می داد ، دقیقاً مطابقت داشته است. اگر بازار خرس از قبل به پایان رسیده باشد ، موازی با سه Superbubles دیگر ایالات متحده - که تاکنون به طرز عجیبی در خط است - کاملاً شکسته خواهد شد. این همیشه امکان پذیر است. هر چرخه متفاوت است و هر پاسخ دولت غیرقابل پیش بینی است. اما به نظر می رسد که این چند رویداد حماسی مطابق قوانین خودشان ، در بازی خودشان ، که ظاهراً فقط بین عمل سوم و نهایی مکث کرده است ، عمل می کنند. اگر تاریخ تکرار شود ، این نمایشنامه بار دیگر یک فاجعه خواهد بود. ما باید این بار برای یک جزئی 7 امیدوار باشیم.

ضمیمه

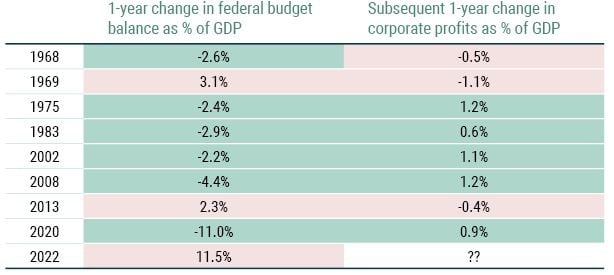

حسابداری پایه - معادله Kalecki - نشان می دهد که کسری بودجه دولت و سود شرکت ها در طرف مقابل یک دفتر کل است که مجموع آن صفر است. از لحاظ تاریخی، یک رابطه آماری قوی بین تغییرات کسری دولت و تغییرات بعدی در حاشیه سود وجود دارد: افزایش عمده کسری ها منجر به افزایش حاشیه سود طی چند سال آینده شده است و کاهش عمده کسری ها منجر به کاهش حاشیه سود شده است. ما به تازگی شاهد یکی از بزرگترین کاهش کسری بودجه در تاریخ بوده ایم. به احتمال زیاد با کاهش بعدی سود همراه خواهد بود.

همه موارد از سال 1960 که تغییر یک ساله در تراز بودجه فدرال بیشتر از 2٪ تولید ناخالص داخلی بوده است.

از تاریخ 2022/6/30 |منبع: BEA، GMO

حباب های معمولی از نظر ما حباب هایی هستند که به انحراف 2 سیگما از روند می رسند. ابرحباب ها به 2. 5 سیگما یا بیشتر می رسند. ابرحباب های واقعی ایالات متحده - رویدادهای سیگما 2. 5+ - سال های 1929، 2000 و 2021 هستند. عضو افتخاری سال 1972، دوره "Nifty Fifty" است. این مورد آخر یک رویداد حباب 2 سیگما "معمولی" در قیمت بود، اما بازار پس از شکست 62 درصد کاهش یافت که هنوز بدترین افت از سال 1929 بود. برای تنها بار، بخش با بالاترین کیفیت (که بر S& P 500 تسلط دارد) به 50 درصد حق بیمه در مقایسه با بقیه بازار می رود و «سهام تک تصمیمی» نامیده می شود زیرا پس از خرید برای همیشه نگهداری می شوند، زیراآنها بسیار خوب بودند - یک سیستم اعتقادی که توسط کل مؤسسه بانکی خریداری شد که هنوز همه پول را در آن زمان مدیریت می کرد. شاید، در آینده نگری، اینکه کل سیستم باور به سهام تک تصمیمی را بپذیرد - که چندین مورد از آنها در پنج سال بعد از بین رفت - به اندازه هر گمانه زنی دیگری دیوانه کننده بود.

برآورد تقریبی ما از این زمان های صعودی و نزولی شدید از سال 1925.

هیچ چیز تأسیس مالی را بیش از اظهارنظرهای نزولی در طول این دیوانگی های صعودی آزار نمی دهد ، هنگامی که پول زیادی توسط جامعه مالی بدست می آید. بنابراین ، پس از تبلیغات 101 ، این اکثریت عظیمی از Permabulls اقلیت ریز و درشت را متهم می کنند که اظهارنظرهای نزولی را در مورد مجاز بودن در اختیار دارند.(خوشبختانه - او ادعا می کند - در مورد من ، نامه های سه ماهه واقعی من و گزارش های دیگر در پرونده و در دسترس است ؛ آنها من را به عنوان "مرتد ارزش" برای من "این بار متفاوت است" از جیم گرانت در سال 2017 به دست آوردند. پرونده ها همچنین به من نشان می دهند که در هر دو مارس 2009 در سرمایه گذاری مجدد در هنگام وحشت و ژانویه 2018 در مهار کردن خود برای ذوب شدن نزدیک مدت ، و همچنین استدلال در برابر وجود حباب بازار در سال 2016 با ادوارد صدراعظم ، نه کمتر، کارشناس حباب - نویسنده شیطان ، بیشترین میزان و قیمت زمان را به خود اختصاص می دهد.) Permabulls از رویکرد 100 ٪ سرمایه گذاری شده در همه زمان ها استفاده می کند و تغییرات در معرض خطر را نادیده می گیرد ، گویی بازار کارآمد بوده و از نظر قیمت 17 برابر بیشتر بی ثبات نیستاز پیشرفت واقعی درآمد و سود سهام که توسط شیلر اثبات شده است ، توجیه می شود. اگر می توانید آن را باور کنید ، هنوز هم می توانید توجیهات سال 1929 را با قیمت مناسب بخوانید و 87 تصادف به عنوان یک پاسخ معقول برای تغییر است.

این مدل سعی در توجیه قیمت بازار به هیچ وجه ندارد. این صرفاً آن دسته از ورودی های مالی را نشان می دهد که در گذشته از نظر آماری چند برابر P/E معاصر توضیح داده اند.

بازار رمزارزها...

ما را در سایت بازار رمزارزها دنبال می کنید

برچسب : نویسنده : محمود کیانوش بازدید : 48