- الگوی مشروبات الکلی

- مدیریت نمونه کارها چیست؟انواع و فرآیند

- بازار IPO اروپا به زندگی برمی گردد ، آیا می تواند دوام داشته باشد؟

- صندوق های سرمایه گذاری توضیح داده شده است

- ASC 606: اندازه گیری تعهدات عملکرد با گذشت زمان

- آمار جمعیتی و اجتماعی

- راهنمای اصلی مشارکتها

- تست سهام < SPAN> تست های تست سهام

- مزایای سرمایه گذاری در صندوق بازار پول چیست؟

- گوه هایی که راه دیگر را می شکنند: چگونه دیگران را از دست بدهند

آخرین مطالب

امکانات وب

تجزیه و تحلیل چرخش بخش تلاش می کند تا نقاط قوت و ضعف فعلی در بازار سهام را با چرخه تجاری عمومی بر اساس عملکرد نسبی یازده ETF بخش S& P SPDR مرتبط کند. هنگامی که بخش های قوی و ضعیف را شناسایی کردید، سپس می توانید نتایج را با نمودار چرخه تجاری تئوری مقایسه کنید و - امیدواریم - بخشی از چرخه تجاری را که بازار در آن قرار دارد، تعیین کنید. این اطلاعات به نوبه خود ممکن است به شما کمک کند پیش بینی کنید کدام بخش هادر هفته ها و ماه های آینده تقویت خواهد شد.

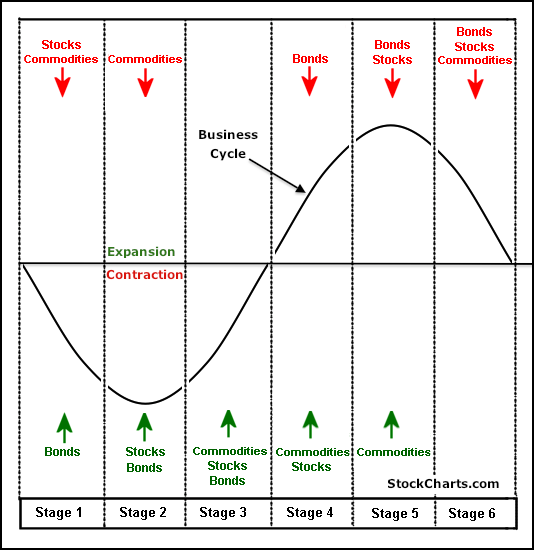

چرخه کسب و کار

نمودار زیر چرخه کسب و کار ایده آل و روابط بین بازار را در یک محیط تورمی عادی نشان می دهد. این نقشه چرخه بر اساس نقشه نشان داده شده در Intermarket Review توسط Martin J. Pring (www. pring.com) است. چرخه تجاری به صورت موج سینوسی نشان داده می شود. سه مرحله اول بخشی از یک انقباض اقتصادی (تضعیف، پایین آمدن و تقویت) است. مرحله 3 اقتصاد را در مرحله انقباض نشان می دهد که پس از پایین آمدن شروع به تقویت می کند. همانطور که موج سینوسی از خط مرکزی عبور می کند، اقتصاد از انقباض به سه مرحله گسترش اقتصادی (تقویت، بالا رفتن و تضعیف) حرکت می کند. مرحله 6 اقتصاد را در مرحله توسعه نشان می دهد، که پس از بالا رفتن شروع به تضعیف می کند.

مرحله 1 نشان می دهد که اقتصاد منقبض می شود و اوراق قرضه با کاهش نرخ بهره رو به افزایش است. ضعف اقتصادی به نفع سیاست پولی سست و کاهش نرخ بهره است که برای اوراق قرضه صعودی است.

مرحله 2 پایین ترین سطح را در اقتصاد و بازار سهام نشان می دهد. با وجود اینکه شرایط اقتصادی رو به وخامت گذاشته است، اقتصاد هنوز در مرحله توسعه یا رشد واقعی نیست. با این حال، سهام قبل از پایان دوره انقباض با پایین آمدن یک مرحله انبساط پیش بینی می کند.

مرحله 3 بهبود گسترده ای را در شرایط اقتصادی نشان می دهد زیرا چرخه تجاری برای حرکت به مرحله توسعه آماده می شود. سهام در حال افزایش هستند و کالاها با افزایش قیمت، فاز توسعه را پیش بینی می کنند.

مرحله 4 دوره ای از گسترش کامل را نشان می دهد. هم سهام و هم کالاها در حال افزایش هستند، اما اوراق قرضه کاهش می یابد زیرا انبساط فشارهای تورمی را افزایش می دهد. برای مبارزه با این، نرخ بهره شروع به افزایش می کند.

مرحله 5 اوج رشد اقتصادی و بازار سهام را نشان می دهد. حتی با وجود اینکه توسعه همچنان ادامه دارد، اقتصاد با سرعت کمتری رشد می کند زیرا افزایش نرخ بهره و افزایش قیمت کالاها عوارض خود را به همراه دارد. سهام قبل از اینکه انبساط واقعاً به پایان برسد، یک مرحله انقباض را پیش بینی می کند. کالاها به قوت خود باقی می مانند و پس از ذخیره به اوج می رسند.

مرحله 6 نشان دهنده وخامت اقتصاد است زیرا چرخه تجاری برای حرکت از مرحله گسترش به مرحله انقباض آماده می شود. سهام در حال حاضر کاهش یافته است و کالاها اکنون با پیش بینی کاهش تقاضا از اقتصاد رو به وخامت کاهش یافته اند.

به خاطر داشته باشید که این چرخه تجاری ایده آل در یک محیط تورمی است. سهام و اوراق قرضه با هم در مراحل 2 و 3 پیشرفت می کنند. به طور مشابه، هر دو در مراحل 5 و 6 کاهش می یابند. این مورد در یک محیط کاهش تورم، زمانی که اوراق قرضه و سهام در جهت مخالف حرکت می کنند، صدق نمی کند.

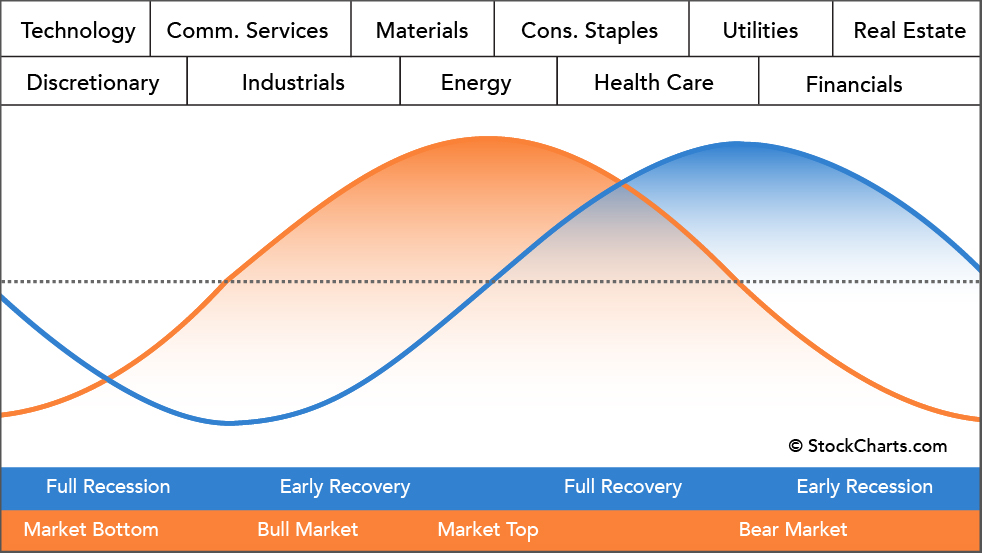

چرخش بخش

جای تعجب نیست که چرخه تجاری بر چرخش بخش های بازار سهام و گروه های صنعتی تأثیر می گذارد. برخی از بخش ها در مراحل خاصی از چرخه تجاری بهتر از سایر بخش ها عمل می کنند. دانستن مرحله چرخه تجاری می تواند به سرمایه گذاران کمک کند تا خود را در بخش های مناسب قرار دهند و از بخش های نادرست اجتناب کنند.

نمودار بالا چرخه اقتصادی را با رنگ آبی، چرخه بورس را با رنگ نارنجی و بهترین بخش ها را در بالا نشان می دهد. چرخه اقتصادی آبی با چرخه تجاری نشان داده شده در بالا مطابقت دارد. خط مرکزی آستانه انقباض/انبساط را برای اقتصاد مشخص می کند. توجه کنید که چگونه چرخه نارنجی بازار چرخه تجاری را هدایت می کند. قبل از اینکه چرخه اقتصادی بپیچد، بازار می چرخد و از خط مرکزی عبور می کند. به همین ترتیب، بازار پیش از چرخه اقتصادی به سمت پایین می رود و از خط مرکزی عبور می کند.

بخش فناوری اولین کشوری است که در انتظار سقوط در اقتصاد است. سهام اختیاری مصرف کننده چندان عقب نیست. این دو گروه رهبران بزرگ در آغاز روند صعودی در بازار سهام هستند.

بالای چرخه بازار با استحکام نسبی در مواد و انرژی مشخص می شود. این بخش ها از افزایش قیمت کالاها و افزایش تقاضا از اقتصاد در حال توسعه سود می برند. نقطه عطف بازار زمانی اتفاق می افتد که رهبری از انرژی به کالاهای مصرف کننده تغییر کند. این نشانه آن است که قیمت کالاها شروع به آسیب زدن به اقتصاد کرده است.

اوج و رکود بازار با انقباض در اقتصاد همراه است. در این مرحله، فدرال رزرو شروع به کاهش نرخ بهره و افزایش منحنی بازدهی می کند. کاهش نرخ بهره به نفع شرکت های آب و برق و تجارت با بدهی در بانک ها است. شیب تند منحنی بازده همچنین سودآوری بانک ها را بهبود می بخشد و وام دهی را تشویق می کند. نرخ بهره پایین و پول آسان در نهایت منجر به پایین آمدن بازار می شود و این چرخه دوباره تکرار می شود.

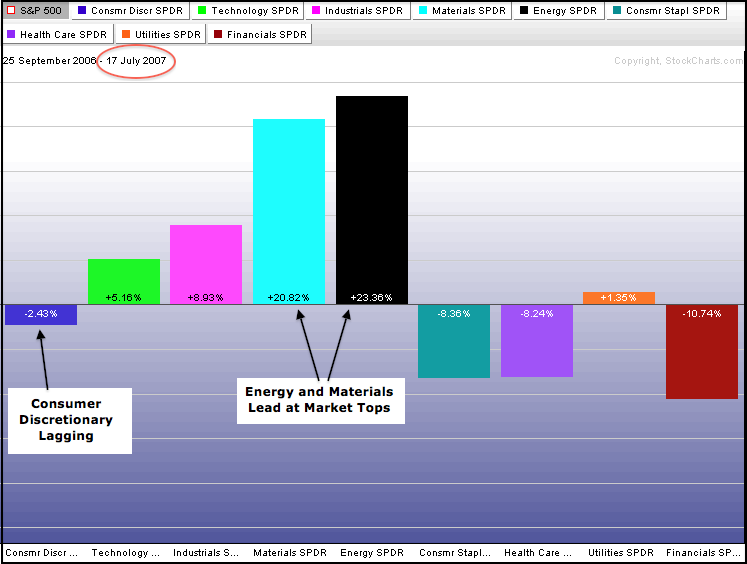

دو پرفارت بخش در زیر عملکرد نسبی را برای (در آن زمان ، نه) بخش SPDR در نزدیکی اوج 2007 و بعد از پایین 2003 نشان می دهد. S& P 500 از ژوئیه تا اکتبر 2007 به اوج خود رسید و در سه ماهه چهارم همان سال شکست. در تابستان سال 2007 ، بخش های انرژی و مواد در بازار پیشرو بودند و قدرت نسبی را نشان می دادند. همچنین ، توجه داشته باشید که اختیاری مصرف کننده S& P 500 را عقب می اندازد. این اقدام بخش مطابق آنچه در یک بازار انتظار می رود مطابقت دارد.

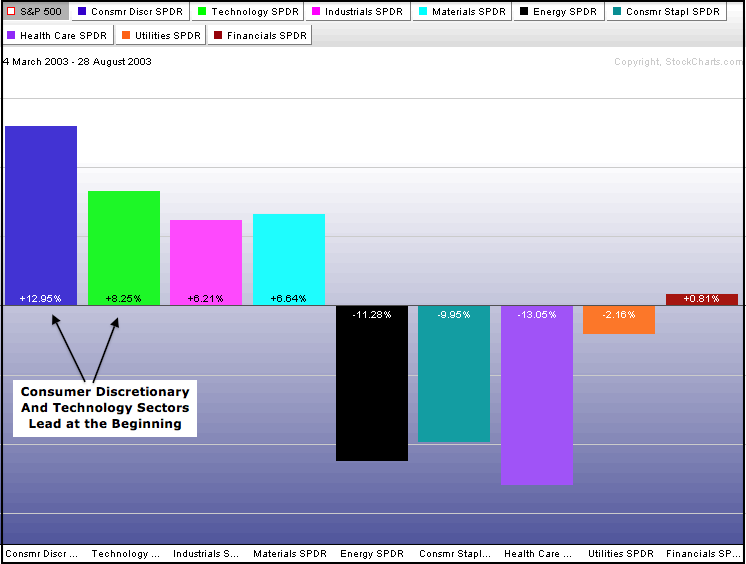

S& P 500 در مارس 2003 به پایین رسید و یک گاو قدرتمند قدرتمند را آغاز کرد که تا اوج در تابستان 2007 به طول انجامید. بخش های اختیاری و فناوری مصرف کننده منجر به اولین حرکت از مارس 2003 شد. این دو قدرت نسبی را نشان دادند که اهمیت پایین سال 2003 را تأیید می کرد.

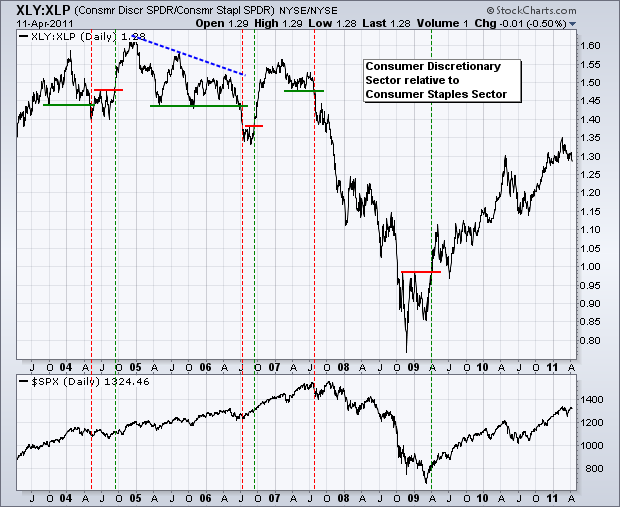

استیپل/نسبت اختیاری

Chartists همچنین می تواند عملکرد بخش اختیاری مصرف کننده را با بخش اصلی مصرف کننده برای سرنخ های مربوط به اقتصاد مقایسه کند. سهام در بخش اختیاری مصرف کننده نمایانگر محصولاتی است که اختیاری هستند. این گروه های صنعتی شامل خرده فروشان و تولید کنندگان پوشاک ، خرده فروشان کفش و تولید کنندگان ، رستوران ها و اتومبیل ها هستند. سهام موجود در بخش اصلی مصرف کننده نمایانگر محصولاتی است که از جمله صابون ، خمیردندان ، مواد غذایی ، نوشیدنی ها و داروها لازم است. بخش اختیاری مصرف کننده وقتی اقتصاد شناور و در حال رشد است ، از این امر بهتر عمل می کند. این بخش هنگامی که اقتصاد در حال تلاش یا پیمانکاری است ، تحت تأثیر قرار می گیرد.

Chartists می تواند عملکرد این دو را با یک نمودار نسبت ساده از SPDR اختیاری مصرف کننده (XLY) که توسط Consumer Staples SPDR (XLP) تقسیم شده است ، مقایسه کنند. نمودار بالا این نسبت را با S& P 500 نشان می دهد. این نسبت نسبتاً در سال های 2004 ، 2005 و 2006 بسیار ناخوشایند بود. یک روند نزولی شدید در سال 2007 انجام شد زیرا بخش اختیاری مصرف کننده از بخش اصلی مصرف کننده کمتری برخوردار بود. به عبارت دیگر ، بخش اصلی مصرف کننده از بخش اختیاری مصرف کننده بهتر عمل کرد. همچنین ، توجه داشته باشید که این نسبت در سال 2007 پیش از S& P 500 به اوج خود رسید و حمایت از بازار را شکست. این نسبت در اواخر سال 2008 پیش از S& P 500 قرار گرفت و مقاومت را شکست زیرا S& P 500 از پایین مارس 2009 پایین آمد.

بازار رمزارزها...

ما را در سایت بازار رمزارزها دنبال می کنید

برچسب : نویسنده : محمود کیانوش بازدید : 46