- الگوی مشروبات الکلی

- مدیریت نمونه کارها چیست؟انواع و فرآیند

- بازار IPO اروپا به زندگی برمی گردد ، آیا می تواند دوام داشته باشد؟

- صندوق های سرمایه گذاری توضیح داده شده است

- ASC 606: اندازه گیری تعهدات عملکرد با گذشت زمان

- آمار جمعیتی و اجتماعی

- راهنمای اصلی مشارکتها

- تست سهام < SPAN> تست های تست سهام

- مزایای سرمایه گذاری در صندوق بازار پول چیست؟

- گوه هایی که راه دیگر را می شکنند: چگونه دیگران را از دست بدهند

آخرین مطالب

امکانات وب

این سر و صدا یا روایاتی نیست که توسط رسانه های مالی مورد علاقه ما که سعی در توضیح آنچه باعث افزایش قیمت روزانه در بازارها می شود ، به ما داده می شود. نه ، این بازار گزینه ها است ، به ویژه اقدامات سازندگان بازار و فروشندگان در آن می توانند چنین مسئولیت هایی را مطالبه کنند. خوشبختانه ، کسانی از ما با درک و بینش در مورد چنین مواردی می توانند این اطلاعات را در تجارت خود به خوبی استفاده کنند. آنچه در زیر می آید توضیحی در مورد پویایی فروشندگان گزینه ها فعالیت های محافظت از قیمت ها ، کاربردهای آن ، ارتباط و پیامدهای آن برای سرمایه گذاران است.

پس داستان چیست؟

هنگامی که سرمایه گذاران ، نهادی یا موارد دیگر ، گزینه های خرید یا فروش را خریداری می کنند ، آنها با خرید گزینه های گفته شده از یک سازنده یا فروشنده بازار این کار را انجام می دهند. بر خلاف مبادلات بازار سهام سنتی که به موجب آن سرمایه گذاران تا حد زیادی مستقیماً با یکدیگر معامله می کنند ، معاملات موجود در بازارهای گزینه ها تقریباً به طور انحصاری با یک فروشنده انجام می شود که طرف مقابل تجارت را انجام می دهد. هدف آنها این است که سود خود را از گسترش پیشنهادات بدست آورند و سعی می کنند از هرگونه حرکت جهت در زیربنایی دور شوند.

به عنوان مثال ، اگر یک مدیر بزرگ نمونه کارها نهادی (بیایید او را ارنی بنامیم) یک سری گزینه های Put را به عنوان راهی برای محافظت از نزولی برای دارایی های خود تحت مدیریت خریداری می کند ، این یک فروشنده است که این گزینه ها را به ارنی می فروشد. به دلیل بخشی از تغییرات نظارتی پس از GFC ، ارنی چاره ای جز داشتن نوعی بیمه به عنوان راهی برای حفظ سرمایه سرمایه گذاران خود ندارد. با توجه به اینکه بیمه ذاتاً گران است ، تا حدودی به دلیل الزامات نظارتی گفته شده ، ارنی خریداری می کند از پول (OTM) گزینه های S& P 500 را به عنوان راهی برای کاهش حق بیمه ای که برای خرید این گزینه ها پرداخت می کند ، قرار داده است.

برعکس ، در چشم انداز کم بازده ای که شامل بازارهای مالی امروز است ، ارنی به هر فرصتی که می تواند برای دستیابی به کمی اضافی برای افزایش P& L خود پرش کند. با توجه به بازده چشمگیر ایجاد شده توسط استراتژی های فراخوانی در طول یک دهه گذشته ، ارنی برای استقرار چنین استراتژی خوشحال است. او این کار را با فروش تماس با پول در S& P 500 انجام می دهد و یک حق بیمه خوب را برای مشکلات خود جمع می کند. فراخوان نوشتن به یکی از محبوب ترین استراتژی های مدیران دارایی در طی سالهای اخیر تبدیل شده است و فرضیه تجارت بسیار کم تحرک است.

معامله گران با خرید و فروش گزینه ها به سرمایه گذاران، خود را در معرض تغییرات قیمت این گزینه ها در دفاتر خود قرار می دهند و بنابراین با خرید یا فروش اوراق بهادار به منظور حفظ حالت دلتا خنثی و حذف هر گونه موارد، به دنبال پوشش دلتا در معرض قرار گرفتن خود با خرید یا فروش اوراق بهادار خواهند بود. مواجهه جهت دار در برابر حرکات در دارایی های زیربنایی کتاب اختیارات آنها. دلتای یک اختیار معامله معیاری است برای اینکه قیمت اختیار معامله به ازای هر واحد تغییر در دارایی پایه چقدر تغییر می کند. هدف معامله گران خرید یا فروش این دارایی اساسی (یعنی S& P 500) به گونه ای است که بتوانند بازده گزینه های موجود در دفتر خود را تکرار کنند. هر چه میزان قرار گرفتن در معرض دلتای معامله گران بیشتر باشد، میزان پوشش ریسک بیشتری از طریق زیربنا مورد نیاز است.

به مثال بالا برگردیم، اگر گزینه تماس فروخته شده توسط ارنی یک تماس 50 دلتا باشد (یعنی دارای دلتا 0. 50 باشد)، در این صورت بازارساز این تماس را طولانی می کند (در نتیجه شاخص را طولانی می کند) و این موقعیت را با کوتاه کردن S& P محافظت می کند. 500 به حدی که نوردهی دلتا آنها به صفر کاهش می یابد. به همین ترتیب، هنگامی که ارنی یک دلتای 20- را از بازارساز خریداری می کند، این امر فروشنده را با یک موقعیت فروش کوتاه (که دوباره معادل بازار طولانی است) می گذارد، و از آن ها می خواهد که قیمت پایه را کوتاه کنند، اما در این مورد به میزان کمتریدلتا برای قرار دادن OTM دور کمتر است (یعنی برای گزینه های قراردادی منفی کمتر) در مقایسه با یک اختیار فروش یا خرید که به ضربه آن نزدیک تر است.

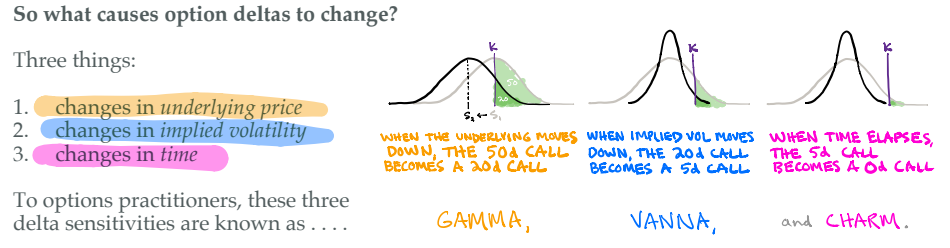

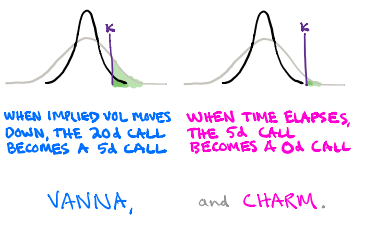

هنگامی که دلتای یک اختیار معامله تغییر می کند، معامله گران مجبور می شوند دارایی پایه را بخرند یا بفروشند تا موقعیت خنثی دلتا خود را حفظ کنند. سه عامل مسئول حرکات در دلتا هستند: حرکت در قیمت پایه آن ("گاما")، تغییر در نوسانات ضمنی دارایی یا شاخص ("Vanna")، یا تغییر در زمان تا انقضای اختیار معامله.("افسون").

برای همه آن افراد بصری، این نمودار رنگارنگ زیر، تصویر خوبی از سه دوست ماست:

گاما و OPEX

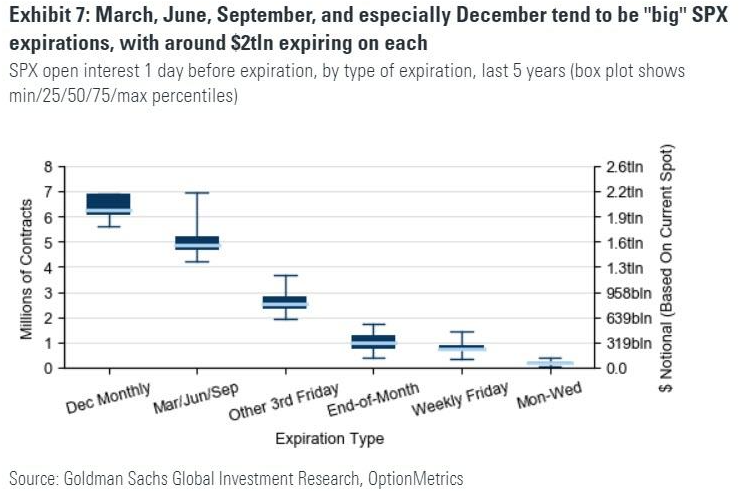

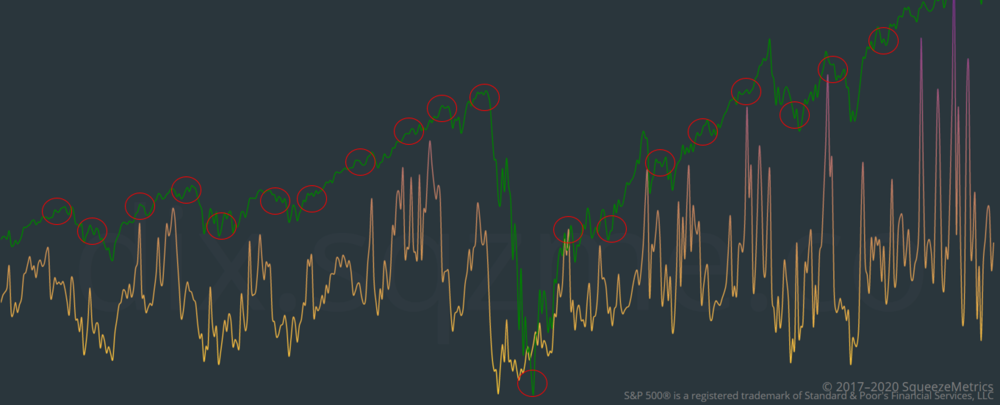

وقتی صحبت از قرار گرفتن در معرض گاما می شود ، تاریخ های انقضا گزینه ها (OPEX) اهمیت دارند. OPEX اغلب نقاط عطف تعیین کننده را در بازارها نشان می دهد. هنگامی که قرار گرفتن در معرض گاما زیاد است و S& P 500 به آرامی در حال افزایش است ، چنین حرکتی به طور کلی پایان می یابد که قرار گرفتن در معرض گاما به طرز چشمگیری در اطراف OPEX از بین برود. به همین ترتیب ، هنگامی که قرار گرفتن در معرض گاما کم است و بازارها در حال سقوط یا بی ثبات هستند ، چنین رژیمی که به نظر می رسد پایان می یابد. در روزهای انقضاء گزینه ها ، قرار گرفتن در معرض دلتا و گاما فروشندگان اغلب به طور قابل توجهی تغییر می کنند ، که می تواند باعث افزایش سریع یا نزولی در بازار شود زیرا فروشندگان به سرعت افزایش یا کاهش می دهند. این امر به ویژه در تاریخ های بزرگتر ماهانه و سه ماهه OPEX برجسته است ، جایی که علاقه باز و فعالیت گزینه در بالاترین حالت قرار دارد.

ما می توانیم در بالا ببینیم که چگونه OPEX فوریه 2020 با سقوط در معرض گاما (خط طلا) همزمان شد و به بازار اجازه می دهد تا تصحیح کند و سپس عمل کند تا فروش را تقویت کند. همچنین در ماه مارس به پایین بازار توجه خواهید کرد که همزمان با مارس OPEX بود. اتفاقی؟من فکر می کنم نههنگامی که مارس اوپکس سرانجام به دور خود چرخید و جایگاه های کوتاه فروشندگان سرانجام از کتاب های خود خارج شد ، آنها توانستند شورت های خود را خریداری کنند ، بدین ترتیب تظاهرات حاصل از آن را آغاز کردند.

فشار گاما!

پویایی قرار گرفتن در معرض گاما منفی باعث نوسانات بی ثبات در قیمت ها نه تنها در روند نزولی بلکه صعود نیز همان چیزی است که به عنوان "فشار گاما" شناخته شده است. به یاد داشته باشید ، هنگامی که تعهدات مربوط به محاصره دلتای فروشندگان در درجه اول با کوتاه بودن آنها که در پول یا پول هستند ، تعیین می شود ، فروشندگان گاما کوتاه هستند. با این حال ، با افزایش وضعیت دیگر ، فروشندگان نیز می توانند گاما کوتاه باشند.

در حالی که در شاخص های عمومی مانند S& P 500 رایج نیست ، وقتی گمانه زنی ها در برخی از سهام شخصی شایع است و سرمایه گذاران در حال خرید گزینه های تماس در سطح رکورد هستند ، چنین سناریویی ممکن است باعث فشار گاما به صعود شود. فرض کنید گروهی از هزاره های ناراضی فرصتی را برای استفاده از چنین تعهدات خرید پیش بینی کننده فروشندگان مشخص می کنند. این پویا می تواند به ویژه هنگامی که یک شرکت هدفمند نسبتاً غیرقانونی باشد ، قدرتمند باشد و شناور آن درصد زیادی از سود کوتاه را دارد (بله ، من در مورد شما Gamestop (GME) صحبت می کنم).

اگر نمایندگی ها در درجه اول تماس های OTM کوتاه باشند ، پس از آن سهام کوتاه هستند و با خرید زیرین از آن محافظت می کنند. سپس اگر قیمت سهام افزایش یابد و دلتای تماس های کوتاه آنها افزایش یابد ، شما آن را حدس زده اید - از آنها خواسته می شود تا با خرید بیشتر موارد زیرین ، قیمت ها را در یک مارپیچ خود بازتابنده افزایش دهند. فشار گاما همراه با فشار کوتاه ترکیبی به خصوص قدرتمند است. گاما سلاح شده یک چیز است!

قرار گرفتن در معرض گاما ... یک بار دیگر.

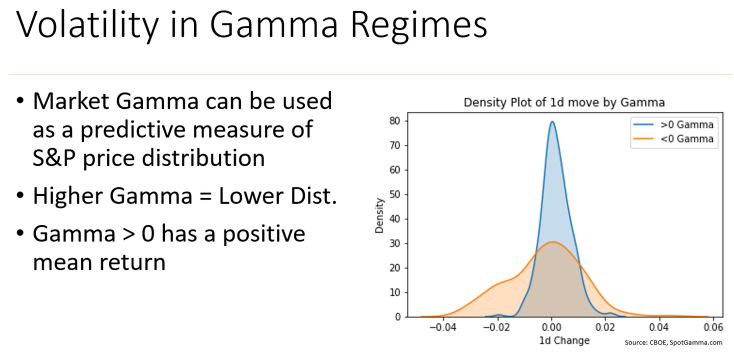

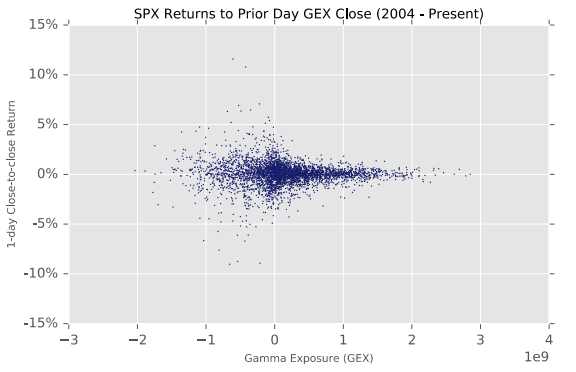

در ساده ترین شکل خود قرار گرفتن در معرض گاما را می توان به این ترتیب تعبیر کرد: هنگامی که قرار گرفتن در معرض گاما زیاد است (نمایندگی ها گاما طولانی هستند) ، نیازهای محافظت از آنها منجر به حرکات بی ثبات کم در قیمت ها می شود زیرا فروشندگان علیه بازار تجارت می کنند و نقدینگی را تأمین می کنند. هنگامی که قرار گرفتن در معرض گاما منفی است (نمایندگی ها گاما کوتاه هستند) ، آنها با بازار تجارت می کنند ، نوسانات و حرکت های جهت دار را تقویت می کنند.

رابطه بین قرار گرفتن در معرض گاما و بازده های بعدی واضح و قدرتمند است.

وانا و جذابیت

بیایید توجه خود را به همدستان کمتر شناخته شده گاما ، وانا و جذابیت معطوف کنیم. برای تازه کردن ، دلتای یک گزینه نه تنها تحت تأثیر حرکات در زیرین (گاما) بلکه با تغییر در نوسانات ضمنی (VANA) و تغییر در زمان به انقضا (جذابیت) قرار می گیرد. تأثیرات وانا و جذابیت به طور کلی با یکدیگر کار می کنند.

وانا توضیح می دهد که چگونه تغییر در گزینه ها دلالت بر نوسانات بر دلتای آن دارد. همانطور که بحث کردیم ، فروشندگان عمدتا تماس های کوتاه و طولانی هستند ، این منجر به طولانی بودن آنها وانا می شود.

نقش نوسانات ضمنی در فعالیتهای محافظت از فروشنده مهم است ، و شاید به همان اندازه گاما تأثیرگذار باشد. با افزایش نوسانات ضمنی ، دلتا یک گزینه نیز افزایش می یابد. برعکس ، هنگامی که نوسانات ضمنی سقوط می کند ، دلتا یک گزینه نیز سقوط می کند. با توجه به اینکه ساختار مدت VIX تقریباً 75 ٪ از زمان در Contango قرار دارد ، در بیشتر شرایط بازار Vanna یک پیشنهاد مداوم ارائه می دهد که از قیمت ها پشتیبانی می کند.

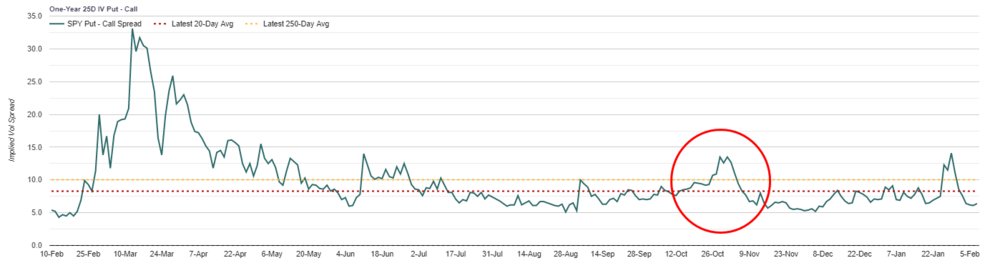

بیایید تأثیر وانا را با مدیر پرتفوی قابل اعتماد ما ، ارنی نشان دهیم. فرض کنید ارنی انتخابات نوامبر 2020 را به عنوان یک کاتالیزور بالقوه برای بازارها دید. با ناآرامی های داخلی فراوان و احتمال انتخابات مشاجره بالا ، ارنی به نظر می رسد که در حفاظت از نزولی ، فقط در صورت بروز حفاظت از نزولی ، عاقلانه باشد. این افزایش فشار خرید گزینه های PUT منجر به نوسانات ضمنی گزینه های مذکور در حال افزایش است و باعث افزایش دلتایی آنها می شود.

ما می توانیم این را از نظر بصری در زیر مشاهده کنیم ، زیرا نوسانات دلالت بر این که دارای نوسانات است ، درست قبل از انتخابات افزایش یافته است.

علاوه بر این ، همانطور که قبلاً در مورد آنها نوشتم ، کاهش نقدینگی بازارها طی دهه های اخیر و افزایش نوسانات به دلیل افزایش سرمایه گذاری منفعل ، فقط برای تقویت اثرات محافظت از فروشنده کار خواهد کرد. ما واقعاً در دنیایی زندگی می کنیم که دم بورس اوراق بهادار در حال واژگون کردن سگ است.

اگر نقدینگی همچنان در حال سقوط باشد و استفاده از گزینه ها همچنان رو به افزایش است ، تا زمانی که نمایندگی ها همچنان به دلتا خود را برای خنثی کردن بازار ، از بین ببرند ، جریان آنها به داخل و خارج از دارایی ها به بخشی فزاینده از حجم کلی معامله تبدیل می شود و همچنان ادامه خواهد یافت. قیمت تأثیر. تأثیرات گاما ، وانا و جذابیت به زودی به جایی نمی روند. درک این نکته مهم است که بازارها دیگر به روشهایی حرکت نمی کنند که ما از نظر تاریخی دیده ایم.

همه اش را بگذار کنار هم

در بسته شدن ، در اینجا نکات مهمی وجود دارد که سرمایه گذاران و معامله گران باید در نظر داشته باشند:

- با توجه به تعهدات مربوط به محاصره دلتا ، فروشندگان در واقع متعهد به رژیم قابل پیش بینی خرید و فروش هستند.

- هنگامی که فروشندگان گاما طولانی هستند ، نقدینگی و نوسانات خستگی را فراهم می کنند. این زمانی اتفاق می افتد که نمایندگی ها گزینه های عمدتاً طولانی باشند. هنگامی که آنها گاما کوتاه هستند ، نمایندگی ها نقدینگی می کنند و حرکات قیمت را تشدید می کنند. این زمانی اتفاق می افتد که نمایندگی ها عمدتا گزینه های کوتاه باشند.

- اکثریت قریب به اتفاق ، فروشندگان کوتاه و تماس های طولانی هستند. اهمیت این مواضع بسته به علاقه باز و اینکه آیا فعالیت های محافظت از دلتا آنها توسط دلتاهای کوتاه یا تماس های طولانی آنها هدایت می شود ، متفاوت است.

- تأثیر متداول قرار گرفتن در معرض گاما بالا در بازار صعودی ، حفظ خزیدن آهسته به سمت بالا است. همانطور که نوسانات ضمنی و رویکردهای منقضی شده گزینه ها ، فروشندگان باید هر روز کمتر و کمتر کنند و جریان های Vanna و Charm را برای پشتیبانی از قیمت ها فراهم می کنند.

- بهترین فرصت های ریسک/پاداش هنگامی حاصل می شود که قرار گرفتن در معرض گاما کم یا منفی باشد ، زیرا بازار گزینه ها قادر به فشار بیشتر قیمت ها به شیوه ای بی ثبات است.

- تأثیرات گاما ، وانا و جذابیت به محض آمدن OPEX به طور قابل توجهی تغییر می کنند و به طور کلی نقاط عطف را در بازارها نشان می دهد.

همانطور که بحث کردم ، این نیروهای بازار فقط با ماهیت فزاینده ای شکننده بازارها تقویت می شوند. خوشبختانه ، معامله گران Adept می توانند از این اطلاعات ارزشمند به نفع خود استفاده کنند. برخی از بهترین استراتژی ها در نتیجه شرکت کنندگان در بازار مجبور به عمل به روش های خاصی می شوند. آگاهی از قرار گرفتن در معرض گاما ، تاریخ انقضا گزینه ها و موارد مشابه برای معامله گران و سرمایه گذاران بسیار سودمند است. چنین خدمات و سیستم عامل هایی مانند Squeezemetrics چنین اطلاعاتی را برای استفاده از سرمایه گذاران خرده فروشی فراهم می کند. بهترین استفاده برای استفاده

اگر از آنچه می خوانید لذت می بردید ، من شما را تشویق می کنم که از من به دنبال آلفا پیروی کنید. از پشتیبانی شما بسیار قدردانی میکنم.

بازار رمزارزها...

ما را در سایت بازار رمزارزها دنبال می کنید

برچسب :

نویسنده : محمود کیانوش

بازدید : 52