- الگوی مشروبات الکلی

- مدیریت نمونه کارها چیست؟انواع و فرآیند

- بازار IPO اروپا به زندگی برمی گردد ، آیا می تواند دوام داشته باشد؟

- صندوق های سرمایه گذاری توضیح داده شده است

- ASC 606: اندازه گیری تعهدات عملکرد با گذشت زمان

- آمار جمعیتی و اجتماعی

- راهنمای اصلی مشارکتها

- تست سهام < SPAN> تست های تست سهام

- مزایای سرمایه گذاری در صندوق بازار پول چیست؟

- گوه هایی که راه دیگر را می شکنند: چگونه دیگران را از دست بدهند

آخرین مطالب

امکانات وب

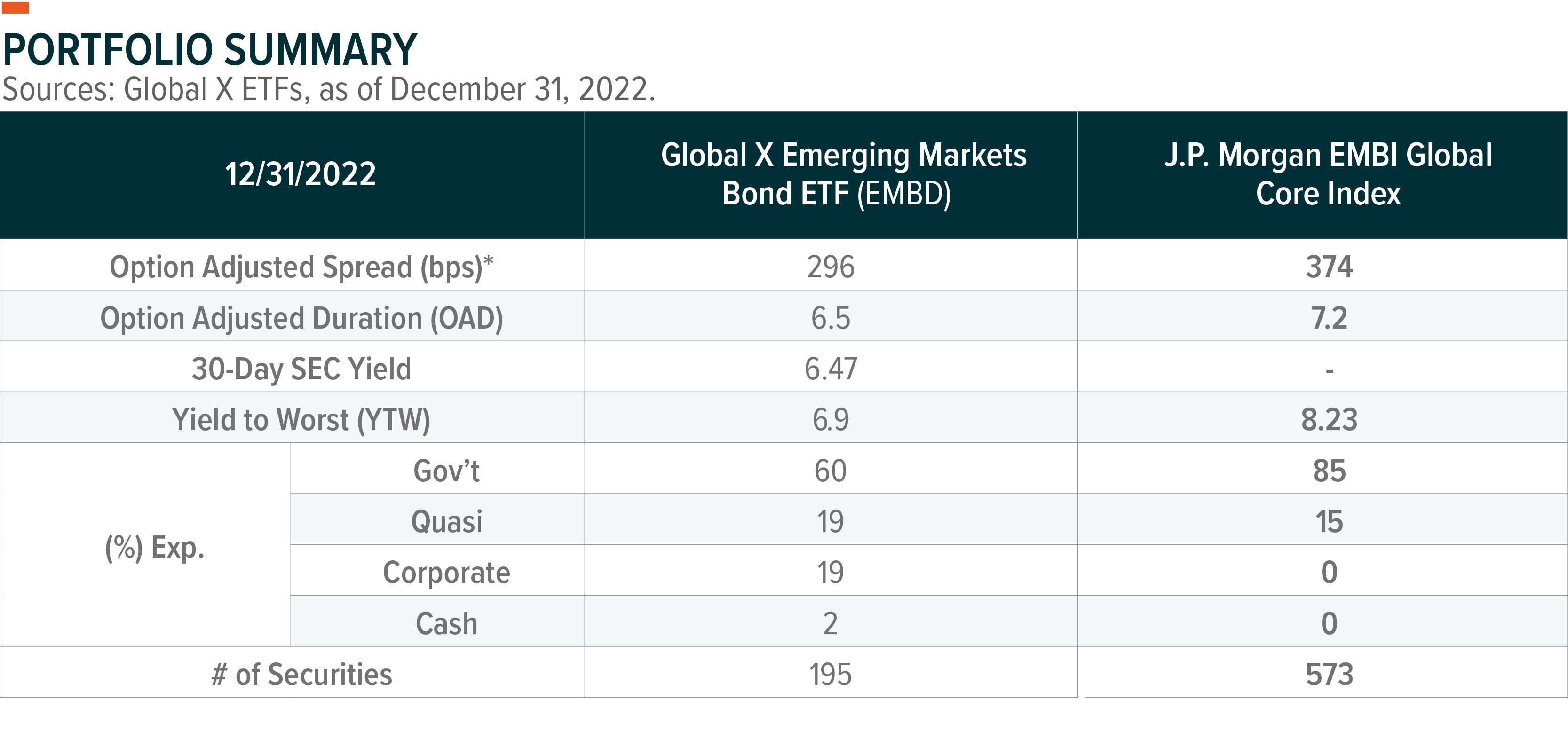

برای دوره 30 سپتامبر 2022 تا 31 دسامبر 2022 ("دوره") ، Global X بازارهای نوظهور اوراق قرضه ETF ("صندوق") ، که توسط Mirae Asset Global Investments (USA) LLC انجام شده است ، بازگرداندن بازگشت8. 23 ٪ (از جمله توزیع های پرداخت شده به Unitholders). شاخص اصلی JP Morgan Embi Global ("شاخص" یا "معیار") ، در مقایسه ، 8. 40 ٪ در مدت مشابه بازگشت.

داده های عملکردی که نقل شده نشان دهنده عملکرد گذشته است و نتایج آینده را تضمین نمی کند. بازده سرمایه گذاری و ارزش اصلی یک سرمایه گذاری در نوسان خواهد بود به طوری که ممکن است سهام یک سرمایه گذار ، در صورت فروخته شدن یا بازخرید ، بیش از هزینه اصلی آنها ارزش داشته باشد. عملکرد فعلی ممکن است بالاتر یا پایین تر از عملکرد نقل شده باشد. برای داده های عملکرد در ماه اخیر یا سه ماهه پایان ، لطفاً اینجا را کلیک کنید. نسبت هزینه کل: 0. 39 ٪.

این شاخص ، ابزارهای بدهی با نرخ ثابت و شناور را که توسط اشخاص حاکم و شبه صدف صادر شده است ، مایع ، بازار نوظهور دلار آمریکا (EM) را ردیابی می کند.

بررسی عمومی بازار

در آخرین جلسه برنامه ریزی شده خود در سال ، فدرال رزرو ایالات متحده (FED) دامنه هدف صندوق های فدرال را با 50 امتیاز پایه (BPS) به 4. 25-4. 50 ٪ افزایش داد و موضع سیاست هولناک خود را به عنوان کمیته بازار آزاد فدرال (FOMC) حفظ کرد. پیش بینی کرده است که نرخ سیاست برای ادامه صعود در سال 2023 و در سطح بالاتری برای طولانی تر باقی بماند. اما این امر باعث بهبود احساسات نسبت به دارایی های ریسک نشده است ، که در اوایل Q4 2022 آغاز شد. به جای تکیه بر راهنمایی هولناک فدرال رزرو ، سرمایه گذاران راحتی در شاخص قیمت مصرف کننده ایالات متحده (CPI) نرمتر از حد انتظار پیدا کردند و نشانه های آن را نشان می دهند. سرعت محکم کردن سیاست ممکن است کند شود و تورم به اوج خود رسیده و روایتی در بازار "هجوم بانک مرکزی اوج" ایجاد کرده است. در نتیجه ، کاهش شرایط مالی ، که توسط یک دلار رو به کاهش ایالات متحده پشتیبانی می شود ، حتی اگر سایر عدم قطعیت های کلان همچنان ادامه داشته باشد ، احساسات دارایی ریسک را تقویت می کند.

دارایی های بازار در حال ظهور از چرخش در احساسات دارایی ریسک بهره مند شدند ، زیرا نگرانی های مربوط به رکود اقتصادی در اقتصادهای بزرگ و خطرات ادامه محکم شدن پولی کاهش یافته است. با این حال ، کاتالیزور اصلی برای تقویت احساسات در حال ظهور دارایی در حال ظهور ناشی از کاهش سیاست دولت چین از سیاست صفر است. دولت چین محدودیت های مربوط به COVID را بسیار سریعتر از آنچه انتظار می رفت ، از بین برد و موضع سیاست خود را در بازار املاک کاهش داد تا از یک برنامه طرفدار رشد برای سال 2023 پشتیبانی کند. در نتیجه ، قیمت فلزات صنعتی در این دوره به عنوان سرمایه گذاران چشم انداز رشد چین را برای سال 2023 افزایش داد. چشم اندازهای رشد برای چین و بازارهای نوظهور ، در میان کاهش سرعت رشد در بازارهای توسعه یافته در پشت اثرات تأخیر در افزایش سیاست ، شرایط بازار صعودی را برای دارایی های EM ایجاد کرده است ، که با کاهش دلار آمریکا در این دوره تقویت شد.

بر اساس شاخص متنوع جهانی JPM EMBI ، آرژانتین (37. 62 ٪) ، کنیا (21. 29 ٪) ، مصر (19. 88 ٪) ، نیجریه (17. 21 ٪) و آفریقای جنوبی (9. 43 ٪) از بازار گسترده تر حاکمیت عمل کردند. مصر تأیید نهایی از هیئت اجرایی صندوق بین المللی پول (IMF) برای بسته 46 ماهه تسهیلات صندوق گسترده (EFF) پس از آنکه بانک مرکزی مصر با یک وضعیت کلیدی کمک مالی برای انتقال به "نرخ ارز قابل انعطاف انعطاف پذیر موافقت کرد ، موافقت کرد. رژیم "و متعاقباً ارز را در اواخر اکتبر کاهش داد. 1 به طور مؤثر ، به مصر دسترسی فوری به حدود 347 میلیون دلار برای کمک به حمایت از مانده پرداخت کشور و بودجه عمومی آن داده شد. در آفریقای جنوبی ، خطرات سیاسی از رسوایی فساد "مزرعه" رئیس جمهور سیریل رامافوسا پس از تثبیت رامافوسا حمایت متحدین را با پیروزی در انتخابات مجدد به عنوان رهبر حزب حاکم کنگره ملی آفریقا (ANC) فروکش کرد.

برعکس ، زامبیا (-6. 75 ٪) ، غنا (-5. 83 ٪) و برزیل (3. 61 ٪) در طول دوره عقب مانده قابل توجه بودند. در غنا ، دولت یک برنامه تبادل بدهی داخلی را برای اوراق قرضه محلی خود اعلام کرد و از دارندگان خواست تا ضرر و زیان را برای علاقه به دست آورند اما بدون هیچ گونه مو به ارزش اصلی. در حالی که پارامترهای تجدید ساختار بدهی در انتظار توافق با طلبکاران داخلی بودند ، غنا پرداخت بهره را به 13 میلیارد دلار یوروباند آمریکا و همچنین وام های تجاری و بیشترین تعهدات دو جانبه به حالت تعلیق درآورد ، زیرا شرکت کنندگان انتظار داشتند که دولت درخواست تعلیق خدمات بدهی بدهد. از طریق درخواست رضایت به جای یک پیش فرض یک طرفه. در همین حال ، برزیل به عنوان عدم اطمینان سیاست ، چشم انداز را تحت تأثیر قرار داد پس از آنکه لوئیز ایناسیو لولا دا سیلوا در انتخابات ریاست جمهوری پیروز شد ، قول داد که یک کلاه هزینه های قانون اساسی را از بین ببرد تا دولت بتواند بیشتر در پروژه های اجتماعی و زیرساخت ها هزینه کند. به طور جداگانه ، صادرکنندگان عمده نفت مانند عربستان سعودی (3. 37 ٪) و قطر (4. 02 ٪) تحت تأثیر قرار گرفتند زیرا منطقه خاورمیانه تحت تأثیر قیمت انرژی ضعیف تر قرار گرفت.

بررسی نمونه کارها

در طول دوره ، صندوق با 17 بار در ثانیه شاخص را تحت فشار قرار داد. مدت زمان پایین صندوق نسبت به شاخص و انتخاب های امنیتی به عملکرد مثبت کمک کرده و به ترتیب 26 BP و 20 BPS اضافه می کند. با این حال ، انتخاب های کشور این صندوق 63 bps را از عملکرد جدا کرد.

عملکرد این صندوق به طور عمده در معرض قرار گرفتن در معرض چین (34 bps) ، مراکش (22 bps) و کلمبیا (13 bps) به آن کمک می کرد. تغییر چین به سمت سیاست های اقتصادی مسکونی ، از جمله برخی اقدامات با هدف کاهش فشار بر بخش املاک و مستغلات ، و خوش بینی متعاقب آن در مورد افتتاح مجدد اقتصاد در کشور صندوق و انتخاب امنیت کمک می کند. قرار گرفتن در معرض اضافه وزن این صندوق در کلمبیا سودمند شد زیرا تخمین های بودجه زیر نظر بود. در بیانیه ای ، وزیر دارایی ، خوزه آنتونیو اوکامپو ، تعهد دولت را برای سیاست های کلان محتاطانه ، که شامل ادامه تحقق قانون مالی ، جلوگیری از کنترل سرمایه ، حرکت به سمت تنوع صادرات ، ادامه بررسی قراردادهای جدید اکتشاف نفت و سایر اقدامات برای اطمینان از بهبود است ، تکرار کرد. تعادل خارجیدر همین حال ، پرو (-16 bps) ، قزاقستان (-11 گرم در ثانیه) و نیجریه (-8 گرم در ثانیه) در این دوره از عمده ترین ها بودند. پس از تلاش كاستیلو در تلاش برای حل كنگره ، آشفتگی سیاسی در پرو افزایش یافت و کنگره را تسریع كرد و رأی استیضاح پدرو كاستیلو را به دلیل "ناتوانی اخلاقی دائمی" به تصویب رساند. در حالی که رئیس جمهور آن زمان دینا بولوارته به عنوان اجرایی سوگند یاد کرد ، اعتراضات کشنده در پاسخ به استیضاح ادامه یافت. به طور مؤثر ، بولوارت برای تسریع در انتخابات عمومی از سال 2026 تا 2024 در تلاش برای تأمین فشارهای فزاینده از جمعیت و اجازه دادن به زمان برای اصلاحات سیاسی که می تواند بن بست بین کنگره و شعبه اجرایی را محدود کند ، اصلاحات قانون اساسی را پیشنهاد کرد. قرار گرفتن در معرض نیجریه بیشتر عملکرد خود را انجام داد زیرا این صندوق در میان تظاهرات مبنی بر اعلامیه مبنی بر اینکه دولت قصد دارد تانور بدهی های معوقه خود را گسترش دهد و سایر گزینه های مناسب برای مدیریت بدهی ، مانند خرید اوراق بهادار و مبادلات اوراق قرضه را کشف کند ، موقعیت کم وزن را در اختیار داشت. تلاش برای صرفه جویی در هزینه در هزینه های سرویس بدهی.

چشم انداز و استراتژی

از آنجا که به Q1 2023 می رویم ، با وجود اینکه در مورد عدم قطعیت های کلان اقتصادی ، بیش از حد نزدیک به مدت زمان نزدیک ، نسبت به چشم انداز بازار اعتباری EM در طول دوره نزدیک خوش بین هستیم. ما معتقدیم که بیشتر نرخ بهره در پشت سر ما افزایش می یابد و ادامه اعتدال پویایی تورم از این پرونده برای تنظیم بیشتر در سیاست محکم کردن فدرال رزرو پشتیبانی می کند زیرا حرکت رشد همچنان به کندی ادامه می یابد. تا زمانی که ریسک رشد به موضوع سرمایه گذاری غالب در چشم اندازهای بازار تبدیل شود ، ما انتظار داریم سرمایه گذاران دارایی های اعتباری از جمله اعتبار بازار در حال ظهور را پیدا کنند ، به عنوان یک گزینه سرمایه گذاری جذاب برای پیگیری درآمد.

ثانیا ، یک چرخش استقبال شده در جهت اصلی سیاست توسط دولت چین نه تنها نگرانی های رشد جهانی را کاهش داد ، بلکه باعث افزایش پرونده برای دارایی های چرخه ای مانند بازارهای نوظهور در دوره نزدیک شد. در حالی که اصلاحات نظارتی و اجرای دقیق سیاست صفر-فاکتور اهداف اصلی دولت چین برای بیشتر سال 2022 بود ، در سال 2023 ما شاهد تغییر تمرکز به سمت رشد اقتصادی هستیم که شامل درجه خاصی از تسکین در املاک و فناوری است. بخش هااز آنجا که حرکت رشد در چین و بازارهای نوظهور بهبود می یابد ، کاهش سرعت رشد در اقتصادهای غربی در پشت تأثیرات تاخیر نرخ بهره بالاتر می تواند این پرونده را برای دارایی های بازار در حال ظهور پشتیبانی کند ، حتی اگر حرکت کلی رشد همچنان در سال 2023 روند کمتری داشته باشد.

با توجه به نگرانی های پایین تر از رشد جهانی فوری در مورد پشتوانه سیاست های رشد طرفدار چین و حرکت رشد انعطاف پذیر در بازارهای توسعه یافته ، ما به احتمال زیاد شاهد نرخ بهره "بالاتر برای طولانی تر" در ایالات متحده هستیم. برای سال 2023 ، ما انتظار داریم که بانکهای مرکزی نرخ بهره را برای مدت طولانی تر در سطح محدود کننده نگه دارند ، که باعث می شود بانک مرکزی بیش از حد یک ریسک سرمایه گذاری بزرگ در نیمه دوم سال باشد زیرا حرکت رشد کاهش می یابد.

بازارهای حاکمیتی در حال ظهور از اکتبر سال 2022 ، روند صعودی قابل توجهی را تجربه کرده اند ، که عمدتاً به روایت این بازارها که به اوج تورم در Q4 2022 رسیده اند ، نسبت داده می شود و بانک های مرکزی را قادر می سازد تا سیاست های دقیق تری را اجرا کنند. نرخ تورم در بازارهای نوظهور از آن زمان تعدیل شده است ، و از پایان سپتامبر 2022 از چند دهه 6. 71 ٪ در پایان سپتامبر 2022 به 4. 76 ٪ فرومایه تر از پایان دسامبر 2022 رسیده است. در طول فروش در سال 2022 در میان پرخاشگرترین چرخه محکم شده توسط فدرال رزرو از دهه 1970 ، نشان داد که چگونه کلاس دارایی بالغ شده است و نشان داده است که چگونه اقتصادهای EM بافر های خارجی قوی تری برای محافظت در برابر جریان سرمایه ایجاد کرده اند. به استثنای چندین صادرکننده حاکمیت آسیب پذیر که فاقد توانایی جذب شوک های خارجی بودند ، بیشتر اقتصادهای EM شوک نرخ بهره و فشار قوی تر دلار آمریکا را بسیار بهتر از آنچه انتظار می رفت ، زاویه دادند. از آنجا که تورم و سیاست های پولی به خطر می افتد ، ما انتظار داریم سرمایه گذاران تا زمانی که خطرات رشد و ریسک های بیش از حد بانک مرکزی ، منبع دیگری از پتانسیل درآمدی بالاتر باشند ، پیدا کنند.

از دیدگاه ریسک اعتباری ، ما ترجیح می دهیم یک شیب نمونه کارها را به سمت صادرکنندگان با کیفیت بالاتر نسبت به مواجهه با اصطلاحات خاص و/یا بتا بالاتر حفظ کنیم ، حتی اگر برخی از صادرکنندگان EM پریشانی قبلاً قیمت های بیشتری را برای بازسازی خطرات داشته باشند. با بیشتر چرخه پیاده روی نرخ بهره در پشت سر ما ، ما قصد داریم با استفاده از سود در اوراق قرضه با نرخ شناور و موقعیت های ساختمان برای صادرکنندگان BBB با ترازنامه های خارجی ، میزان قرار گرفتن در معرض مدت زمان زیر وزن نمونه کارها را کاهش دهیم. با بازگشایی زودتر از حد انتظار چین و دستور کار جدید طرفدار رشد خود ، به نظر می رسد کالاهای تولید کننده شرکت های تولیدکننده از منطقه آمریکای لاتین از دیدگاه ریسک-پاداش جذاب هستند. بنابراین ، ما قصد داریم این مواجهه ها را بر اساس تجزیه و تحلیل پایین به بالا اضافه کنیم. گرچه حرکت مثبت تقریباً کوتاه مدت از این پرونده حمایت می کند تا سرمایه گذاران خطرات بیشتری را برای دارایی های با بازده بالا به خود اختصاص دهند ، ما نسبت به خطرات غیر ضروری در مورد صادرکنندگان EM اساساً آسیب پذیر احتیاط می کنیم زیرا به نظر می رسد که فدرال رزرو به سرعت در حال حرکت به سمت سفت شدن کمی است زیرا تلاش می کند تا از نقدینگی برداشت کند. از سیستم

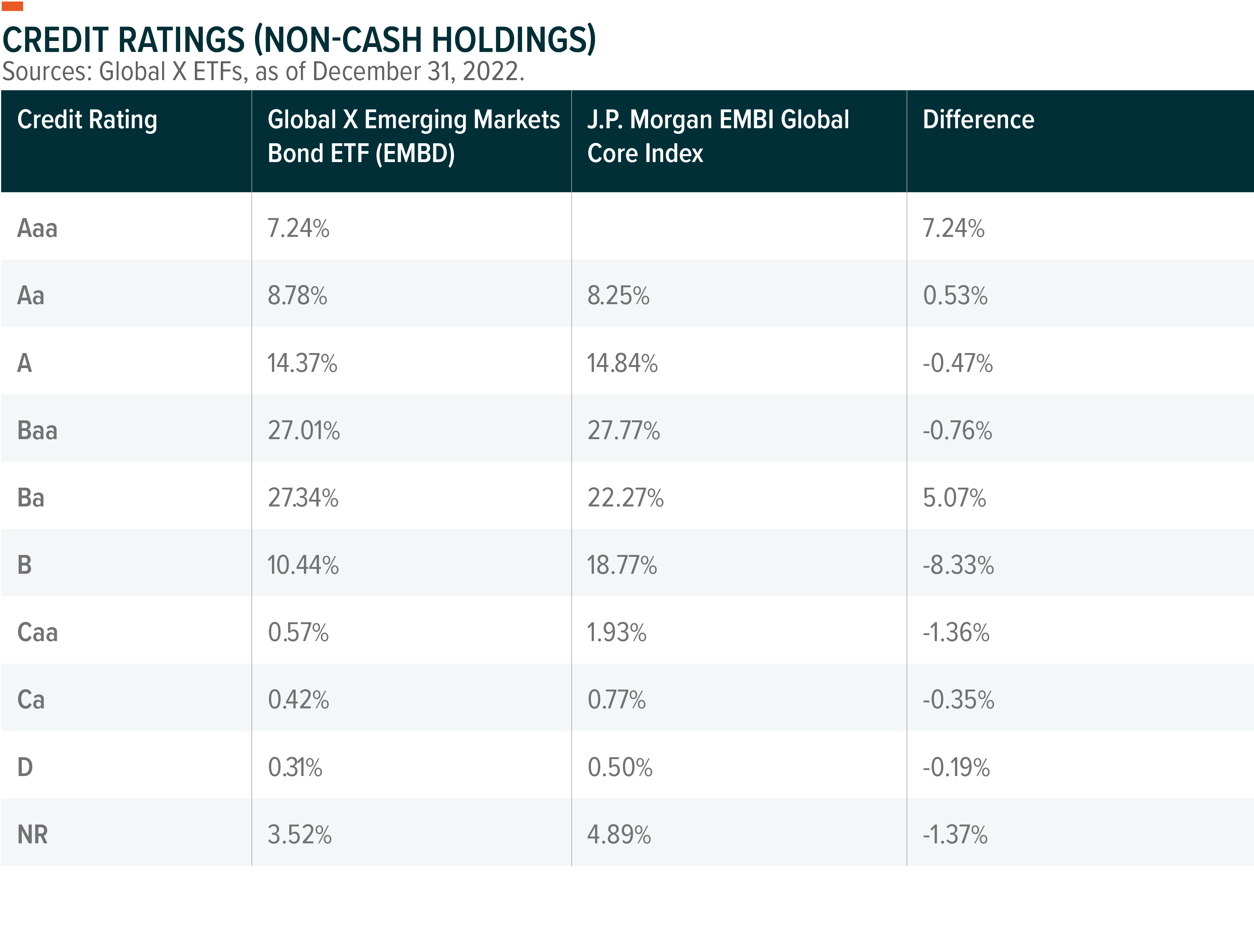

رتبه بندی های اعتباری ذکر شده توسط Fitch ، Moody و Standard & Poor's است. رتبه بندی در مقیاس اندازه گیری می شود که به طور کلی از AAA (بالاترین) تا D (کمترین) متغیر است. اگر بیش از یکی از این آژانس های رتبه بندی امنیت را رتبه بندی کنند ، به طور متوسط از رتبه بندی ها برای تصمیم گیری در مورد رتبه امنیت گرفته شده است.

ETF های مرتبط

لطفاً برای داشتن صندوق های فعلی و اطلاعات مهم عملکرد ، روی نام صندوق بالا کلیک کنید. منابع در معرض تغییر هستند.

بازار رمزارزها...

ما را در سایت بازار رمزارزها دنبال می کنید

برچسب :

نویسنده : محمود کیانوش

بازدید : 32