- الگوی مشروبات الکلی

- مدیریت نمونه کارها چیست؟انواع و فرآیند

- بازار IPO اروپا به زندگی برمی گردد ، آیا می تواند دوام داشته باشد؟

- صندوق های سرمایه گذاری توضیح داده شده است

- ASC 606: اندازه گیری تعهدات عملکرد با گذشت زمان

- آمار جمعیتی و اجتماعی

- راهنمای اصلی مشارکتها

- تست سهام < SPAN> تست های تست سهام

- مزایای سرمایه گذاری در صندوق بازار پول چیست؟

- گوه هایی که راه دیگر را می شکنند: چگونه دیگران را از دست بدهند

آخرین مطالب

امکانات وب

DBS Step Up Structured Deposit Series 1، یک سپرده ساختاریافته که پرداخت ثابت 6. 70٪ را طی 5 سال فراهم می کند.

![]()

بسیار قابل تنظیم برای نیازهای خاص سرمایه گذاران

![]()

توانایی طراحی ویژگی های محصول به منظور بیان دیدگاه بازار خاص

![]()

پتانسیل برای کسب بازدهی افزایش یافته، بر اساس حرکات قیمت بازار

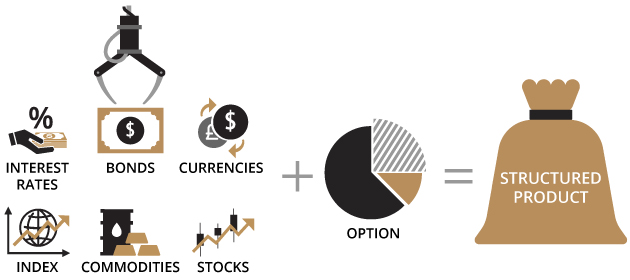

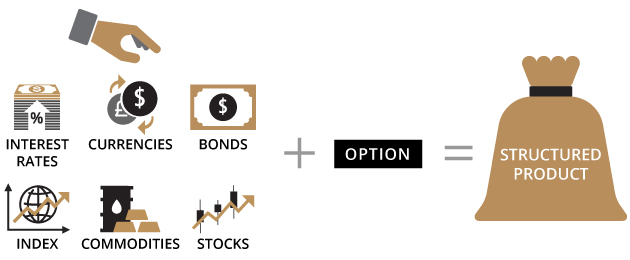

محصولات ساختاریافته چیست؟

محصولات ساختاریافته ابزارهای مالی هستند که عملکرد یا ارزش آنها با یک دارایی، محصول یا شاخص پایه مرتبط است. اینها ممکن است شامل شاخص های بازار، فرد یا سبد سهام، اوراق قرضه و کالاها، ارزها، نرخ های بهره یا ترکیبی از آنها باشد.

به دلیل تنوع بسیار زیاد آنها، هیچ تعریف ساده یا فرمول یکسانی برای محاسبه ریسک و بازده محصولات ساختاریافته وجود ندارد.

به طور کلی، اکثر محصولات ساختاریافته دارای "گزینه ها" هستند، نوعی محصول مشتقه که می تواند به سرمایه گذاران حق خرید یا فروش چیزی را با قیمت و تاریخ از پیش تعیین شده (به نام "قیمت ضربتی") بدهد. مؤسسه مالی حق دارد از او چیزی را به قیمت از پیش تعیین شده بخرد یا به او بفروشد.

در گزینه «تماس»، دارنده اختیار حق خرید دارایی پایه را با قیمت معینی دارد. در گزینه "Put"، دارنده اختیار این حق را دارد که دارایی پایه را به قیمت معینی بفروشد.

محصولات ساختاری توضیح داده شده است

انواع محصولات ساختاریافته

دو دسته کلی از محصولات ساختار یافته در سنگاپور وجود دارد: سپرده های ساختاری و یادداشت های ساختاری.

بسته به ساختار یا عملکرد دارایی پایه، بازده ممکن است ثابت یا متغیر باشد.

جدا از بازده ثابت و/یا متغیر، بسته به عملکرد دارایی پایه در سررسید، ممکن است افزایش سرمایه نیز وجود داشته باشد.

با این حال، اگر دارایی پایه در مقابل آنها عمل کند، ممکن است سرمایه گذاران کمتر از اصل سرمایه خود در سررسید دریافت کنند.

سرمایه گذاران زمانی که سپرده ساختاریافته را تا سررسید یا در زمان بازخرید زودهنگام توسط ناشر (در صورت وجود) نگهداری می کنند، اصل کامل خود را (با توجه به ریسک اعتباری ناشر) دریافت خواهند کرد.

سرمایه گذاران ممکن است به طور بالقوه بخشی یا کل سرمایه خود را در زمانی که دارایی پایه در برابر آنها عمل می کند از دست بدهند.

سرمایه اصلی همچنین در معرض خطر طرف مقابل است، زیرا محصولات ساختاریافته معمولاً شامل ترتیبات مشتقه با طرف مقابل است.

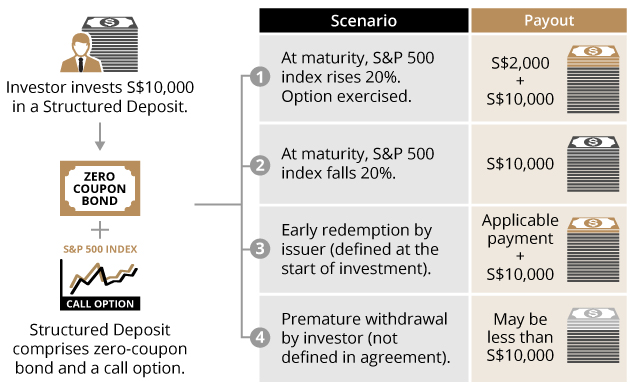

آ. سپرده های ساختاریافته

آنها به طور معمول دارای یک باند کوپن صفر و یک مؤلفه گزینه هستند. یک اوراق قرضه صفر کوپن پرداخت نمی کند اما با تخفیف خریداری می شود (به عنوان مثال 80 ٪ از ارزش سررسید آن). از مقدار باقیمانده (20 ٪ در این حالت) برای خرید گزینه ای برای دارایی اساسی سپرده ساختاری استفاده می شود. تصویر زیر را ببینید.

به عنوان مثال ، یک اوراق قرضه صفر کوپن ممکن است در 80 ٪ از ارزش سررسید آن خریداری شود. در هنگام سررسید ، ارزش کامل پول سرمایه گذاری شده را پرداخت می کند.

اگر سپرده ساختاری در سهام ایالات متحده صعودی باشد ، به عنوان مثال ، از کوپن Foregone می توان برای خرید گزینه تماس در فهرست S& P 500 استفاده کرد - شاخصی که بزرگترین 500 شرکت ایالات متحده را با سرمایه گذاری در بازار ردیابی می کند. اگر شاخص S& P 500 افزایش یابد ، گزینه ای برای "تماس" یا گرفتن سود صعودی در شاخص اعمال می شود.

این اصل می تواند برای گزینه های خرید در هر بازار یا امنیت - از این رو ، تنوع سپرده های ساختاری اعمال شود.

برخی از موسسات مالی صادر کننده همچنین ممکن است درآمد حاصل از سرمایه گذاری را در سپرده های ذخیره خود نگه دارند تا بودجه پرداخت اصلی را در سررسید یا گزینه های خرید در دارایی ، امنیت یا شاخص اساسی خریداری کنند.

یک سپرده ساختاری ممکن است از "اشخاص مرجع" اساسی مختلف استفاده کند ، از جمله:

- سبد سهام

- شاخص های یک یا چند بورس سهام و صندوق های معامله شده مبادله

- ارز

- نرخ بهره

نمونه مصور از یک سپرده ساختاری مرتبط با شاخص:

اگر نمای بازار شما از موجودیت مرجع اساسی صحیح باشد ، بازده پیشرفته خود را دریافت خواهید کرد (به تصویر بالا مراجعه کنید). اما اگر دیدگاه بازار شما در مورد زیربنایی اشتباه باشد ، با بازده صفر ، اصلی خود را دریافت خواهید کرد. این بدان معنی است که شما علاقه ای را که در غیر این صورت در سپرده ثابت دریافت کرده اید ، از دست خواهید داد. و برداشت زودرس سپرده قبل از تاریخ سررسید آن ممکن است در صورتی که ارزش بازار سپرده ساختاری کمتر از اصل باشد ، ضرر کند.

علاوه بر این ، بر خلاف سپرده های ثابت ، سپرده های ساختاری توسط شرکت بیمه سپرده سنگاپور محافظت نمی شوند. از این رو ، مهم است که با اعتبار و اعتبار موسسه ای که سپرده ساختاری را صادر کرده است ، راحت باشید.

ب. یادداشت های ساختاری

بر خلاف سپرده های ساختاری ، یادداشت های ساختاری هیچ ضمانت اصلی را ارائه نمی دهند (مگر اینکه شخص ثالث پرداخت اصلی را در صورت پیش فرض ساختار یافته یادداشت تضمین کند).

از آنجا که طیف گسترده ای از یادداشت های ساختاری در بازار وجود دارد ، هیچ توضیحی ساده در مورد نحوه کار آنها وجود ندارد. اما آنها به طور معمول گزینه هایی را شامل می شوند: صادرکننده یادداشت ساختار یافته یا گزینه ای را در دارایی یا امنیت مرجع خریداری می کند یا به فروش می رساند ، و سرمایه گذار این حق را به صادرکننده می دهد که اوراق بهادار را از طریق او قرار دهد یا اوراق بهادار را از او فراخوانی کند.

یادداشت های ساختاری در سه دسته گسترده قرار می گیرند:

- یادداشت های شرکت کننده (P-Notes): بازده آنها به عملکرد یک ابزار مالی اساسی مانند سهام ، نرخ بهره ، گسترش اعتبار ، شاخص های بازار ، ابزارهای درآمد ثابت ، ارز خارجی یا ترکیبی از این موارد بستگی دارد. از آنجایی که P-Notes خطرات قابل توجهی را به همراه دارد ، آنها فقط برای سرمایه گذاران با اشتهای ریسک مناسب توصیه می شوند.

- یادداشت های تقویت کننده بازده: اگر عملکرد ابزار مالی اساسی مطابق با دیدگاه مورد انتظار شما باشد ، ممکن است به طور بالقوه عملکرد پیشرفته کسب کنید. از آنجا که یادداشت های تقویت عملکرد خطرات قابل توجهی دارند ، آنها فقط برای سرمایه گذاران با اشتهای ریسک مناسب توصیه می شوند.

- یادداشت هایی با حداقل بازخرید اصلی در بلوغ: اینها حداقل بازده اصلی شما را فراهم می کنند ، مشروط بر اینکه یادداشت ها به بلوغ نگه داشته شوند. همچنین ممکن است به طور بالقوه عملکردی پیشرفته کسب کرده و/یا در عملکرد ابزار مالی اساسی شرکت کنید.

برخی از انواع خاص یادداشت های ساختاری ارائه شده در سنگاپور عبارتند از:

- یادداشت های مرتبط با سهام (ELNS)

- یادداشت های مرتبط با سهام معکوس (RELNS)

- یادداشت های کوپن ثابت (FCN)

- یادداشت های خرس گاو (BBNS)

- یادداشت های کانسیل به پایین به پایین (SANS)

- یادداشت های مرتبط با طلا (GLNS)

- سرمایه گذاری مرتبط با ارز (CLIS)

مزایای محصولات ساختاری

صادرکنندگان می توانند محصولات ساختاری را برای پاسخگویی به شرایط و نیازهای مختلف مالی سرمایه گذاران متناسب کنند.

محصولات ساختاری اگر دیدگاه شما در مورد بازار اثبات شود و صادرکننده محصول از اعتبار خود برخوردار باشد ، افزایش عملکرد بالقوه را ارائه می دهد.

یک سپرده ساختاری که بازپرداخت اصلی اصلی را در بلوغ ارائه می دهد می تواند یک جایگزین مفید برای حساب های پس انداز ، حساب های جاری یا سپرده های مدت باشد.

برخی از یادداشت های ساختاری قیمت اعتصاب را ارائه می دهند - قیمت که در آن یک تماس یا گزینه قرار داده شده است - که به طور قابل توجهی پایین تر از قیمت بازار هستند. به عنوان مثال ، اعتصاب 90 ٪ یا 95 ٪. بنابراین حتی اگر اوراق بهادار زیرین پایین تر از قیمت اولیه باشد ، اما بالاتر از قیمت اعتصاب ، سرمایه گذار هنوز هم می تواند مدیر اصلی را به علاوه "کوپن" توافق شده دریافت کند.

اگر قیمت سهام در بلوغ بالاتر از قیمت اولیه نزدیک باشد ، سرمایه گذار اصلی خود را به علاوه کوپن به علاوه صعود از ارزش مرجع دریافت می کند. اگر زیربنایی سبد سهام باشد ، سرمایه گذار صعودی سهام بدترین عملکرد را دریافت می کند.

خطرات محصولات ساختاری

به عنوان عملکرد یک محصول ساختاری بستگی به عملکرد دارایی یا شاخص اساسی دارد ، حرکات قیمت نامطلوب ممکن است باعث از بین رفتن سرمایه شود.

به طور کلی ، سرمایه گذاران هیچ دسترسی به اصلی خود برای تنور (یا اصطلاح) سپرده یا یادداشت ساختاری ندارند ، بدون اینکه خطر ضرر در اصل را متحمل شوند.

برای سپرده های ساختاری ، حفاظت اصلی فقط در هنگام سررسید اعمال می شود.

اگر سپرده ساختاری یا صادرکننده محصول ساختاری به طور پیش فرض بدهی می رود ، سرمایه گذار خطرات را از دست می دهد.

توجه داشته باشید که محصولات ساختاری خاص نیز خطرات خاص محصول را به همراه دارند. لطفاً برای اطلاعات بیشتر به صفحات محصول فردی مراجعه کنید.

برای اصطلاحات مربوط به محصولات ساخت یافته به واژه نامه ما مراجعه کنید.

1 لطفاً قبل از تصمیم گیری در مورد سرمایه گذاری ، برای شرایط و ضوابط سپرده ساختار یافته ، برگه را بخوانید. شما باید مناسب بودن هرگونه سرمایه گذاری را در رابطه با اهداف کلی سرمایه گذاری ، اشتهای ریسک و وضعیت مالی در نظر بگیرید. همچنین ممکن است قبل از سرمایه گذاری از مشاور مالی خود مشاوره بگیرید.

لطفاً اطمینان حاصل کنید که در طول دوره سرمایه گذاری دارایی نقدینگی کافی دارید. اگر قبل از تاریخ سررسید عقب نشینی کنید ، معمولاً کمتر از 100 ٪ اصلی اصلی خود را دریافت خواهید کرد.

سپرده ساختاری یک سپرده سنتی نیست. تحت طرح بیمه سپرده پوشانده نشده است. در بدترین حالت ، جایی که بانک ورشکسته می شود ، مشتری پرداخت صفر دریافت می کند و مبلغ سرمایه گذاری اصلی خود را از دست می دهد.

هرگونه پیش بینی در مورد اقتصاد ، بازار سهام ، بازار اوراق بهادار و روند اقتصادی بازارها لزوماً نشانگر آینده یا عملکرد احتمالی سپرده ساختاری نیست. عملکرد گذشته سپرده ساختاری یا ابزارهای اساسی مالی آن لزوماً نشانگر عملکرد آینده نیست.

این تبلیغات توسط مقامات پولی سنگاپور بررسی نشده است.

بازار رمزارزها...

ما را در سایت بازار رمزارزها دنبال می کنید

برچسب :

نویسنده : محمود کیانوش

بازدید : 25