- الگوی مشروبات الکلی

- مدیریت نمونه کارها چیست؟انواع و فرآیند

- بازار IPO اروپا به زندگی برمی گردد ، آیا می تواند دوام داشته باشد؟

- صندوق های سرمایه گذاری توضیح داده شده است

- ASC 606: اندازه گیری تعهدات عملکرد با گذشت زمان

- آمار جمعیتی و اجتماعی

- راهنمای اصلی مشارکتها

- تست سهام < SPAN> تست های تست سهام

- مزایای سرمایه گذاری در صندوق بازار پول چیست؟

- گوه هایی که راه دیگر را می شکنند: چگونه دیگران را از دست بدهند

آخرین مطالب

امکانات وب

ما مدتهاست که طرفداران استراتژی های آتی مدیریت شده برای مزایای قدرتمند تنوع آنها و به طور خاص برای توانایی آنها در ارائه سهم مثبت به یک نمونه کارها در مواقعی که به نظر نمی رسد هیچ چیز دیگری کار نمی کند ، بوده ایم. درک چگونگی عملکرد استراتژی های آینده مدیریت شده روند و چگونگی استفاده از روند بازار و سرمایه گذاری ، برای تعیین انتظارات برای آنچه در پشت عملکرد آنهاست ، مهم است. شواهد از ارزش بلند مدت که آینده های مدیریت شده به یک سبد متعادل از سهام و اوراق قرضه می بخشد ، قانع کننده است ، اما می تواند دوره های کوتاه تری وجود داشته باشد که الگوهای شدید اره می تواند منجر به بازده ناامید کننده شود. اما در سالی مانند 2022 که شاهد کاهش چشمگیر سهام و اوراق قرضه بود ، آینده های مدیریت شده دستاوردهای بزرگی را تجربه کردند (جدول زیر را ببینید) و یکی از تنها کلاس های دارایی برای محافظت از نزولی معنی دار بود.

آینده های مدیریت شده و استراتژی های پیروی از روند چیست؟

استراتژی های آینده مدیریت شده توسط مدیران سرمایه گذاری که در کمیسیون معاملات معاملات آتی کالاها ("CFTC") به عنوان مشاوران تجارت کالا (CTA) ثبت شده اند ، به کار می رود - تعیین کننده ای که الزامات مهارت و نظارت را برای کسانی که مشاوره می دهند و در مورد مشتقات از جمله قراردادهای آینده ایجاد می کنند ، ایجاد می کند.

استراتژی های آتی مدیریت شده می تواند بی طرف بازار باشد ، جایی که آنها به دنبال شناسایی سوءاستفاده از اوراق بهادار هستند و می توانند گسترش هایی را انجام دهند یا از داوری استفاده کنند تا از آنها استفاده کنند ، یا روند زیر را انجام دهند ، جایی که می توانند از داده های فنی یا اساسی برای آگاهی از خرید یا کوتاه کردن معاملات آینده استفاده کنند تا بتوانند یا در حال افزایش باشند. یا کاهش روند قیمت در بازارهای مختلف مانند سهام ، اوراق قرضه ، کالاها و ارزها. کار دقیق ما باعث شده است که ما به دلایل مختلف ، استراتژی های آینده مدیریت شده را که به دنبال آن است ، طرفداری کنیم. در حالی که بیشتر استراتژی هایی که ما به آنها نگاه می کنیم ، سود همبستگی بسیار کمی با کلاسهای دارایی اصلی مانند سهام و اوراق قرضه را به وجود می آورد ، ما به دلیل تداوم مداوم روندهایی که محرک اصلی بازده مطلق برای این کمی است ، اعتماد به نفس بیشتری به استراتژی های روند پیروی داریم. رویکرداستراتژی هایی که از تجزیه و تحلیل اساسی استفاده می کنند می تواند بیشتر به قضاوت های کیفی وابسته باشد و از نظر تئوری این می تواند قابلیت اطمینان از مزایای تنوع را در دوره هایی که بیشترین نیاز را دارند کاهش دهد.

اما روند زیر استراتژی ها برای کار نیاز به وجود روندها دارند. دوره هایی با روند ضعیف یا ناخوشایند و عملکرد نسبی ضعیف از روند پیروی از استراتژی های آینده مدیریت شده به ناچار برخی را به این سؤال می اندازد که آیا تغییرات اساسی در رفتارهای سرمایه گذار - شاید ناشی از فناوری اطلاعات ، تجارت خودکار ، هوش مصنوعی و غیره باشد - به معنای انواع روندهای ما است. بعید است که در گذشته در آینده رخ دهد. در حالی که ما تأیید و مشاهده می کنیم که دوره هایی وجود دارد که روندها ضعیف تر هستند ، ما هیچ مدرکی را نمی بینیم که نشان می دهد ما بعید به نظر می رسد که انواع روندهایی را که استراتژی های آینده مدیریت شده می توانند از آن استفاده کنیم ، می توانند از بازده مثبت برای سرمایه گذاران استفاده کنند.

یک روش بسیار ساده برای فکر کردن در مورد تداوم روند در طول زمان در این زمینه سرمایه گذاری به خوبی توسط مجله صندوق پرچین 1 توصیف شده است ، که می نویسد:

... بسیاری از استراتژی های آینده مدیریت شده از جریان سرمایه پایدار در بازارهای مالی سود می برند. این جریان ها به عنوان یک بازار خاص از حالت عدم تعادل به سمت تعادل جدید حرکت می کنند. جریان سرمایه می تواند به شکل در حال افزایش بازارها و همچنین بازارهای در حال سقوط باشد ... "

آنچه که این توضیحات به خوبی ضبط می کند ، نکته ای است که روندها فقط به نظر نمی رسد که به ظاهر تصادفی و جریانی که ممکن است برای مدت زمان خاصی ادامه نداشته باشد ، ادامه یابد. آنها ریشه عمیق تری دارند و به رفتار سرمایه گذاری ذاتی متصل می شوند که در آن زمان "آب پیدا می کند تا سطح خاص خود را پیدا کند" زیرا اصول اساسی تغییر می کند و در نهایت در قیمت گذاری منعکس می شود.

آنچه ما در استراتژی های آینده مدیریت شده به دنبال آن هستیم

ماهیت گاهی جعبه سیاه رویکردهای کمکی به چالش شناسایی مدیران که احتمالاً عملکرد مکمل مورد نظر ما از داشتن آینده های مدیریت شده را ارائه می دهند ، می افزاید. در حالی که مدیران به احتمال زیاد جزئیات دقیقی را در مورد عملکرد داخلی مدلهای اختصاصی خود به اشتراک نمی گذارند ، تحقیقات ما در مورد استراتژی هایی که انتخاب کرده ایم به ما این امکان را داده است تا از رویکرد کلی آنها ، از جمله: از جمله:

- استفاده از سیگنال های روند کوتاه مدت ، میان مدت یا بلند مدت

- درجه ای که اینها می توانند به صورت پویا تغییر کنند

- چگونه سیگنال های مختلف وزن می شوند (به عنوان مثال ، همیشه ثابت در مقابل اضافه وزن سیگنال های قوی تر)

- کدام بازارها معامله می شوند و چگونه بازارها و قراردادهای مختلف را وزن می کنند

- هدف نوسانات آنها و اینکه آیا می تواند تغییر کند

- چگونگی تخصیص به سایر استراتژی های مربوط به عواملی مانند حمل یا میانگین وارونگی مشخص می شود (در صورت استفاده از آنها ، زیرا این موارد بسیار کمتر از روند زیر است و پروفایل های بازده متفاوتی دارند)

در ارزیابی عملکرد ، ما به انتساب می پردازیم تا درک کنیم که چگونه جنبه های مختلف استراتژی در دوره های تاریخی مرتبط به عملکرد کمک کرده است. هرچه مدل های بیشتری از آنها استفاده کنند و بازارهایی را که تجارت می کنند ، دشوار تر برای تعیین دقیق انتساب ، به ویژه در دوره هایی با روند ضعیف تر باشد. با این حال ، در دوره هایی از عملکرد قوی تر برای پیروان روند ، مانند 2008 ، 2014 و 2022 ، انتساب واضح تر می شود و به ما کمک می کند تا انتظارات عملکرد را در محیط های مختلف بازار با اعتماد به نفس کمی بیشتر تنظیم کنیم.

گفته می شود ، دقیقاً مانند مدیران سهام عدالت ، برخی از رویکردهای آینده مدیریت شده در محیط های خاص بازار بهتر از سایرین کار می کنند. با توجه به اینکه ما اعتقاد نداریم که پیش بینی آن محیط ها در دوره های کوتاه تر واقع بینانه است ، ما می خواهیم تنوع مدیر را در تخصیص آینده های مدیریت شده خود داشته باشیم. ویژگی هایی که ما در مدیرانی که در اوراق بهادار ما استفاده می کنیم به دنبال آن هستیم عبارتند از:

- صداقت و فروتنی فکری در مورد محدودیت های ذاتی ایجاد ، ارزیابی و تطبیق مدل ها

- سطح معقول شفافیت در مورد مشخصات مدل و ساخت نمونه کارها

- رویکرد معقول و واضح برای مدیریت ریسک

- تعادل تلاش برای بهبود فرایند به مرور زمان (از نظر مدل ها ، مدیریت نمونه کارها ، هزینه های معاملاتی و غیره) بدون اینکه بیش از حد بهینه سازی برای محیط عملکرد/بازار اخیر باشد

- عملکرد خوب تاریخی ، بدیهی است ، اما عملکردی که در زمینه سبک سرمایه گذاری مدیر معنی دارد

- باید دوره هایی از عملکرد ضعیف وجود داشته باشد و مدیر باید در توضیح آنها باز باشد و مجدداً در زمینه فرآیند/سبک سرمایه گذاری آنها باید معقول باشد

- زیرساخت های قوی در سطح شرکت و قابلیت های عملیاتی

کار دقیق ما در مورد مدیران و راهکارهایی که آنها به کار می برند به ما کمک می کند تا یک تخصیص متنوع برای آینده های مدیریت شده ایجاد کنیم که در کل ما اعتماد به نفس به نفع خود را برای پرتفوی هایی که ما مدیریت می کنیم ، داریم-یعنی اینکه آنها از طریق تنوع قوی آنها ، مشخصات بازگرداندن ریسک را بهبود می بخشندسود.

مزایای متنوع سازی آینده های مدیریت شده

آینده های مدیریت شده به عنوان یک کلاس دارایی "جایگزین" در نظر گرفته می شوند ، به این ترتیب که نقش آنها فراهم کردن تنوع و کاهش نوسانات و ریسک نزولی یک نمونه کارها است که در درجه اول از سرمایه گذاری های سنتی تر مانند سهام و اوراق قرضه تشکیل شده است. و شواهد قانع کننده ای مبنی بر اینکه آینده های مدیریت شده باعث بهبود مشخصات بازده ریسک بلند مدت یک نمونه کارها متنوع در غیر اینصورت شده است ، ما چند سال پیش ما را متقاعد کرد تا آینده های مدیریت شده را در پرتفوی مشتری استاندارد ما بگنجانیم. ما با نگاه کردن به اوراق بهادار با و بدون آینده های مدیریت شده از نظر بازده بلند مدت ، نوسانات و کاهش در محیط های بد بازار ، برخی از شواهد قانع کننده تر را طی خواهیم کرد.

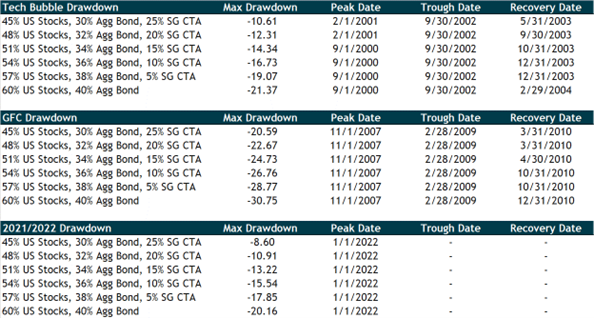

اگر به دنبال اضافه کردن Futures Pro Rata به یک نمونه کارها 60/40 (60 ٪ سهام/40 ٪ اوراق قرضه) در سطوح مختلف تخصیص هستید ، با 5 ٪ آینده مدیریت شده و افزایش در 5 درصد افزایش امتیاز تا 25 ٪ آینده مدیریت شده (1/1/2000 تا 9/30/2022 ، تعادل سالانه) ، هر شکاف اضافی در تخصیص آتی مدیریت شده به طور متوسط بازده را از زمان آغاز افزایش می دهد ، و به طور قابل توجهی انحراف استاندارد نمونه کارها را کاهش می دهد (که نوسانات بازده را اندازه گیری می کند) ، بنابراین از نظر مادی نیز افزایش می یابداقدامات بازگشت تنظیم شده در معرض خطر (به عنوان نسبت شارپ و نسبت Sortino نشان داده شده است). من

برای افشای مهم کامپوزیت به زیر مراجعه کنید. 2

این اقدامات چشمگیر است ، اما - برای تحسین یک سرمایه گذاری - شما نمی توانید نسبت شارپ بخورید. تجربه سرمایه گذار معمولاً بیشتر توسط تعداد مطلق ، مثبت یا منفی هدایت می شود. نگاه کردن به کاهش کاهش در دوره های مختلف بحران ممکن است ارزشمندترین راه برای درک پیامدهای واقعی زندگی یک تخصیص آینده مدیریت شده باشد.

در زیر ما کاهش کاهش یک نمونه کارها 60/40 با ترکیبات آینده مدیریت شده را نشان می دهیم ، با استفاده از نمونه های Bear Market به دنبال حباب فناوری (2000-02). بازار جهانی خرس بحران مالی (2007-09) ؛و بازار خرس فعلی تورم/نرخ بهره. دیدن داده های تاریخی که نشان می دهد فواید آن را نشان می دهد ، طنین انداز است ، اما هیچ چیز کاملاً مشابه زندگی در بازار خرس مانند موجود فعلی برای تقویت قدرت استراتژی های متنوع نیست. بار دیگر ، اعداد چشمگیر هستند. حتی یک تخصیص 5 ٪ کوچک به معاملات آتی مدیریت شده ، امسال شما را در حدود 2. 3 درصد از عملکرد نجات می دهد - کاهش 20. 2 ٪ به 17. 9 ٪. یک تخصیص 10 ٪ به یک چهارم نزدیک به کاهش ضرر می شود. من من

چگونه ما به آینده های مدیریت شده اختصاص می دهیم

پاسخ از دیدن بهینه ساز تخصیص دارایی ناشی نمی شود. اگر هدف در حال افزایش بازده های تنظیم شده در معرض خطر باشد ، یک بهینه ساز به شما می گوید که بیشتر از آنچه سرمایه گذاران راحت هستند ، اختصاص دهید ، به طور معمول در محدوده یک سوم نمونه کارها که من با برخی از تغییرات بالاتر یا پایین تر بسته به دوره اندازه گیری. این یک مورد است که تصمیم باید به وضوح بر اساس تعداد بیش از اعداد انجام شود.

یک محدودیت عملی در اندازه گیری تخصیص به استراتژی های بسیار متنوع مانند آینده مدیریت شده ، این است که چقدر از یک نمونه کارها راحت در یک استراتژی غیر متعارف نگهداری می کنیم که ممکن است دوره های گسترده ای از کمبود عملکرد نسبت به سایر سرمایه گذاری های نمونه کارها را تجربه کند. این امر می تواند به ویژه در دوره هایی که سهام و اوراق قرضه سنتی به خوبی انجام می شود در حالی که آینده های مدیریت شده در حال تلاش هستند ، چالش برانگیز باشد.

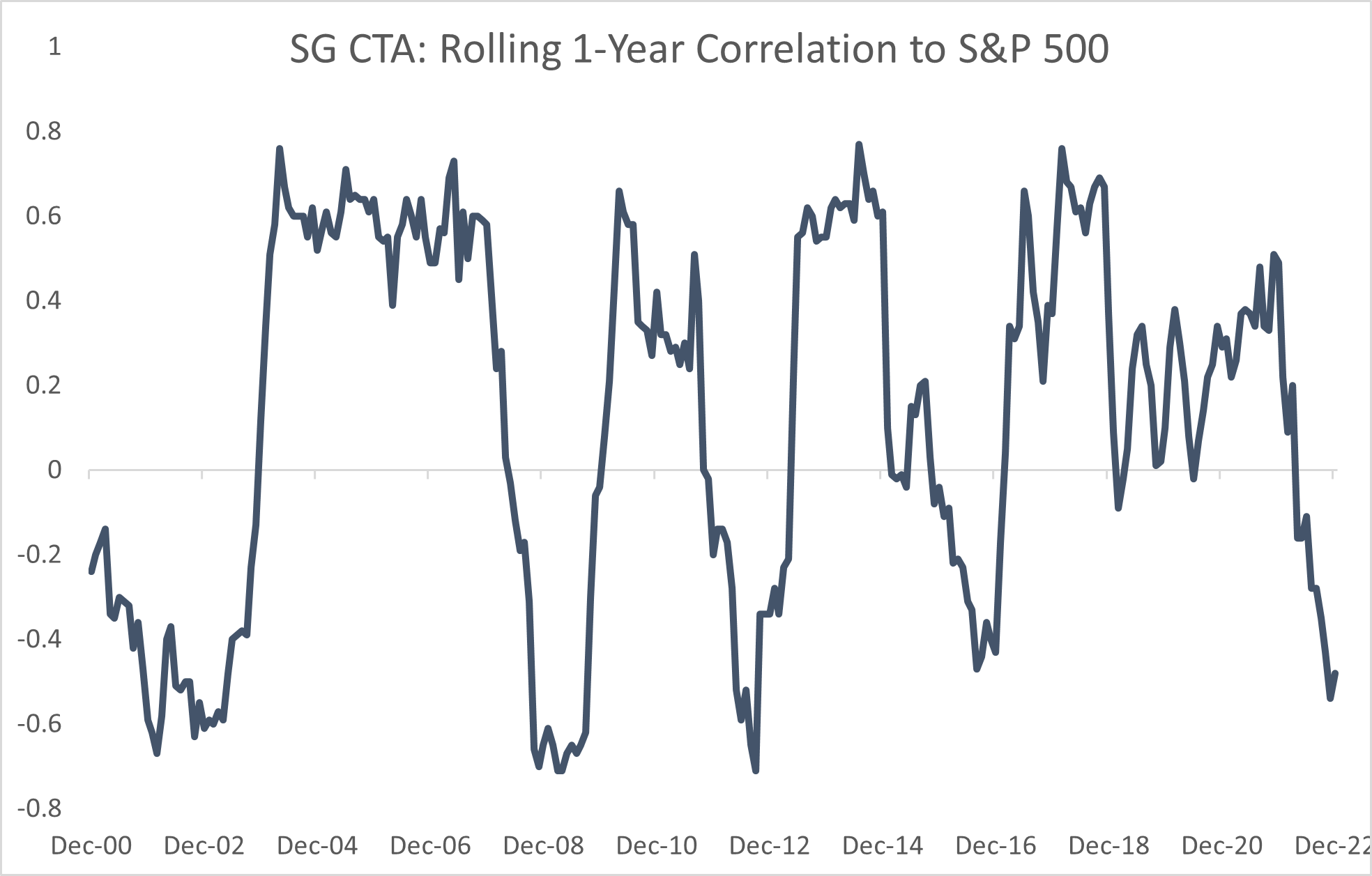

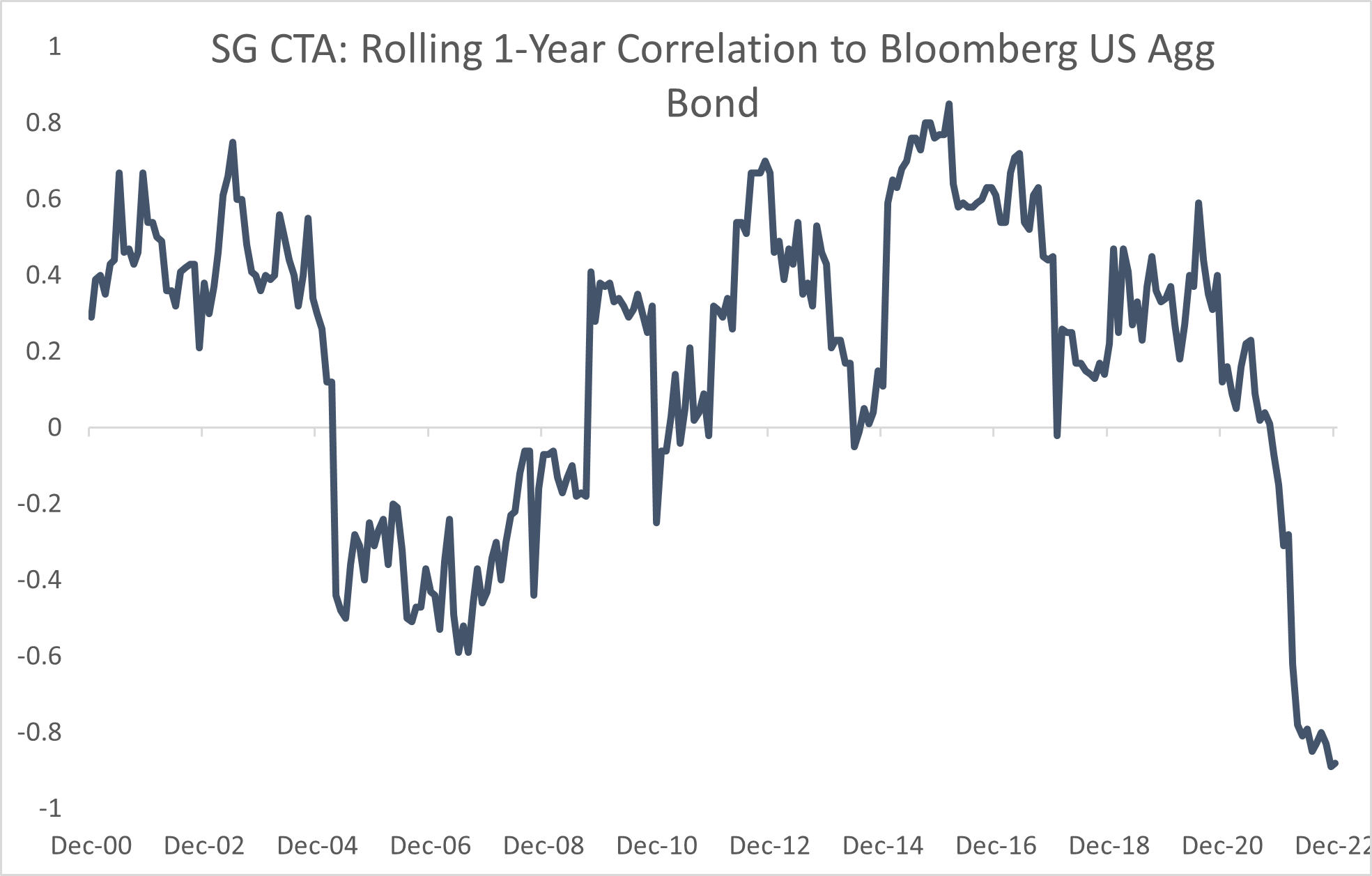

چرا یک بهینه ساز به شما می گوید سرمایه گذاری زیادی در آینده های مدیریت شده داشته باشید؟به عبارت ساده تر ، زیرا این استراتژی (همانطور که توسط شاخص SG CTA اندازه گیری شده است) بازده بلند مدت مشابهی را به یک نمونه کارها 60/40 ایجاد کرده است ، اما با همبستگی بلند مدت صفر با هر دو سهام و اوراق قرضه: به طور خاص ، -0. 09 همبستگی باشاخص S& P 500 از ژانویه 2000 تا سپتامبر 2022 و 0. 08 همبستگی با شاخص اوراق قرضه بلومبرگ (با استفاده از بازده ماهانه). همبستگی 12 ماهه نورد بین هر دو بی ن-0. 8 و 0. 8 متغیر است ، با پتانسیل تغییر چشمگیر در بازه های زمانی کوتاه. این امر باعث می شود با توجه به این که پتانسیل آینده های مدیریت شده در هر کلاس دارایی طولانی یا کوتاه باشد ، حس شهودی ایجاد می کند. ترکیبی از بازده مورد انتظار مثبت طولانی مدت بدون همبستگی (و تمایل به عملکرد خوب در هنگام جابجایی بازار) که احساس می کنیم این استراتژی را به یک مجموعه فوق العاده ارزشمند برای یک نمونه کارها تبدیل می کند.

منبع: Moingstar Direct از تاریخ 12/31/2022

منبع: Moingstar Direct از تاریخ 12/31/2022

چگونه باید یک تخصیص آتی مدیریت شده را تأمین کنید؟

از آنجا که آینده های مدیریت شده اساساً هیچ ارتباطی طولانی مدت با هر چیزی ندارند ، منطقی است که آنها را از یک تخصیص موجود تأمین مالی کنند. احتمالاً تخصیص موجود برای اهداف بازگشت سرمایه گذار و تحمل ریسک بر اساس عملکرد و ویژگی های همبستگی مؤلفه های اساسی آن متعادل بوده است. تأمین مالی Pro Rata از این منابع باید مشخصات بازده مورد انتظار هسته نمونه کارها را حفظ کند ، ضمن اینکه مزایای تنوع و (احتمالاً) بحران آلفا از آینده های مدیریت شده را اضافه می کند.

یک مورد معقول نیز می تواند برای تأمین بودجه بیشتر از طرفداری از اوراق قرضه انجام شود ، با توجه به اینکه سهام از اوراق بهادار در افق های طولانی مدت بهتر است ، و آینده های مدیریت شده تمایل به عملکرد خوب در طول ضعف گسترده بازار سهام دارند (یعنی دوره های هفته ها تا ماه ها ، نه روزهابه هفته ها)تخصیص "بهینه" به آنچه بهینه می شود بستگی دارد (بازده تنظیم ریسک ، حداکثر بازده کل و غیره انتظار می رود).

فاکتور هزینه فرصت در حساب ما ، به ویژه با بزرگتر شدن یک تخصیص. برای انتخاب نمونه ای شدید (و غیرواقعی) برای تأثیر ، اگر یک تخصیص آینده آینده مدیریت شده کاملاً از سهام در سال 2015 تأمین می شد ، هزینه فرصت این تصمیم طی پنج سال آینده بسیار زیاد خواهد بود ، زیرا آینده های مدیریت شده اساساً مسطح بودند ،در حالی که S& P 500 بیش از 70 ٪ و یک نمونه کارها 60/40 تقریباً 50 ٪ افزایش یافته است. مطمئناً می توان نمونه های ضد را پیدا کرد ، اما نکته این است که هرچه بیشتر از بودجه Pro Rata دور شود ، بیشتر به یک "شرط بندی" فعال در برابر تخصیص دارایی موجود تبدیل می شود و احتمال نتیجه شدید که می تواند از آن دور شود ، بیشتر می شوددر غیر این صورت برنامه سرمایه گذاری موفق با هدایت بالقوه یک سرمایه گذار برای پرتاب حوله.

خلاصه

با توجه به عدم وجود تقریباً کامل همبستگی بلند مدت آنها با سایر کلاسهای دارایی ، همراه با توانایی آنها در تولید بازده مطلق متوسط متوسط ، روند پیرویاوراق قرضه. آنها به طور کلی بازده های تنظیم شده در ریسک را بهبود می بخشند و در دوره هایی که سهام و اوراق قرضه رکود بزرگی را تجربه کرده اند ، حفاظت از نزولی را فراهم کرده اند. یک مزیت اضافی در محیط اقتصادی امروز این است که آینده های تاریخی مدیریت شده نیز در دوره هایی از تورم بالا ، یک پرچین تورم مؤثر بوده است.

اما آینده های مدیریت شده پیچیده است ، به روش های بیشتر از یک. روند زیر استراتژی های مورد استفاده و کلاس دارایی به خودی خود می تواند دشوار باشد و این می تواند بر راحتی سرمایه گذاران تأثیر بگذارد. ما امیدواریم که اطلاعاتی که در اینجا ارائه کردیم به تغییر شکل این فضا کمک کند و جنبه های اساسی آنچه این استراتژی های سرمایه گذاری و نحوه کار آنها را توضیح می دهد ، توضیح دهد.

فراتر از پیچیدگی ، آینده های مدیریت شده گاهی اوقات با توجه به تمایل آنها به تولید بازده مطلق پایین تر نسبت به سهام و اوراق قرضه در دوره های طولانی ، هنگامی که این کلاس های دارایی عملکرد خوبی دارند ، می توانند ناامید کننده باشند. این مورد برای کشش طولانی قبل از سال 2022 بود ، و برخی از سرمایه گذاران این مسئله را دشوار دانستند که به آتی های مدیریت شده خود بپردازند. اکنون ، پس از یک سال دشوار برای بازارهای سنتی سهام و اوراق قرضه ، و در جایی که آینده های مدیریت شده عملکرد نسبی مطلق و حتی قوی تر داشتند ، زمان خوبی است که بخاطر بسپاریم که ممکن است برای به دست آوردن تنوع و نزولی ، صبور بودن لازم باشدمزایای کاهش که آینده های مدیریت شده می توانند در طولانی مدت به وجود بیایند.

بازار رمزارزها...

ما را در سایت بازار رمزارزها دنبال می کنید

برچسب :

نویسنده : محمود کیانوش

بازدید : 47