- الگوی مشروبات الکلی

- مدیریت نمونه کارها چیست؟انواع و فرآیند

- بازار IPO اروپا به زندگی برمی گردد ، آیا می تواند دوام داشته باشد؟

- صندوق های سرمایه گذاری توضیح داده شده است

- ASC 606: اندازه گیری تعهدات عملکرد با گذشت زمان

- آمار جمعیتی و اجتماعی

- راهنمای اصلی مشارکتها

- تست سهام < SPAN> تست های تست سهام

- مزایای سرمایه گذاری در صندوق بازار پول چیست؟

- گوه هایی که راه دیگر را می شکنند: چگونه دیگران را از دست بدهند

آخرین مطالب

امکانات وب

پرداختن به موضوعاتی که بر چشم انداز اقتصادی و مالی تأثیر می گذارد

تاریخ منتشر شده: 23 نوامبر 2022

دانلود

این را به اشتراک بگذارید:

2022 هنوز تمام نشده است ، اما سرمایه گذاران احتمالاً ترجیح می دهند آن را فراموش کنند. جنگ روسیه در اوکراین و سریعترین افزایش بازده اوراق قرضه در یک نسل باعث افزایش عوارض بازارها و اقتصاد شده است. این مضامین کلیدی است که آخرین لیست سوالات و پاسخ های ما در مورد چشم انداز اقتصادی و خطرات را هدایت می کند. ما همچنین در مورد بازارهای مسکن و همچنین چشم انداز مصرف کنندگان بحث می کنیم زیرا آنها با تورم بالا و نرخ بهره فشرده می شوند.

- q1. تحت فشار: استرس بازار مالی چگونه بازی می کند؟

- Q2آیا استرس مالی خطر سرنگونی EMS و ثبات جهانی را ریسک می کند؟

- Q3. با توجه به نوسانات بازار ، آیا QT واقعاً می تواند شبیه تماشای رنگ خشک باشد؟

- Q4اقتصاد اروپا در زمستان بد چقدر در معرض دید است؟

- Q5آیا اتفاق خوبی در جریان است؟

- Q6. آیا بازگشت اقتصاد ایالات متحده به رشد یک سر جعلی است؟

- Q7تأثیر نرخ بهره بالا و تورم چیست؟

- Q8. آیا فرسایش قیمت مسکن ایالات متحده در یک شلوغی دیگر وجود دارد؟

- Q9. مشکل تورم خانگی آمریکا چیست؟

q1. آیا اقتصاد جهانی نزدیک به رکود اقتصادی است؟

بازارهای مالی به طور رسمی تحت فشار قرار می گیرند. تورم جهانی بالا و مداوم همراه با صعود سریع در نرخ بهره ، از نظر بدترین سال از زمان بحران مالی ، سهام دارد. خزانه های بلند مدت ایالات متحده با بزرگترین کاهش قیمت سالانه در 40 سال بدتر می شوند.

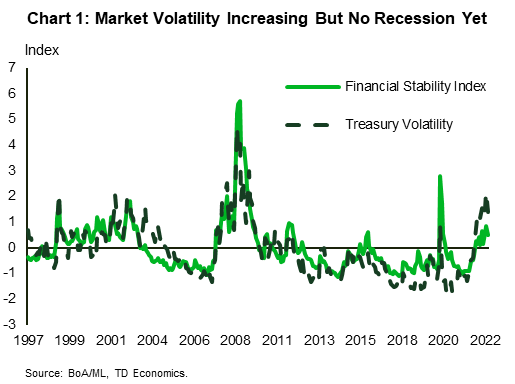

ترس از بازار مالی در شاخص استرس مالی ما ضبط شده است (FSI ، نمودار 1). این شاخص اکنون در سطحی شبیه به بحران بدهی حاکمیت اروپا در سال 2011/2012 و شوک نفتی 2015 قرار دارد. این دوره ها با کند شدن رشد اقتصادی مطابقت دارد ، اما رکود اقتصادی نیست. همانطور که زمان هایی برای بازارهای مالی به نظر می رسد ، نوسانات باید حتی بیشتر افزایش یابد تا با سطح استرس سه رکود اخیر 2020 ، 2008 و 2001 مطابقت داشته باشد.

با این حال، در زیر روایت ارائه شده توسط شاخص کل، تفاوت های ظریف وجود دارد. یکی از زمینه های مورد توجه بازار خزانه داری ایالات متحده است - معمولاً بهشت امن برای سرمایه گذاران در مواقع مشکل (دلار و حس را ببینید). با این حال، سرعت افزایش نرخ بهره فدرال رزرو در کنار انقباض کمی، بازار اوراق قرضه را شوکه کرده است. سرمایه گذاران در اوراق قرضه 30 ساله خزانه داری ایالات متحده تقریباً 36 درصد از ارزش سرمایه گذاری خود را در سال 2022 از دست داده اند. مجموع FSI حرکات شاخص نوسان خزانه داری را پنهان می کند که با رکودهای 2020 و 2001 قابل مقایسه است.(برای جزئیات عدم نقدشوندگی بازار خزانه داری به سوال 3 مراجعه کنید.)

تفاوت دیگر در FSI مربوط به مدت زمان است. اگرچه سطح اوج استرس در آمریکای شمالی (هنوز) با دوره های رکود قابل مقایسه نیست، ریسک گریزی طولانی تر از دوره های مشابه قبلی است. مدت زمان در ظرفیت آن برای تضعیف ثروت و اعتماد در اقتصاد اهمیت دارد. و از آنجایی که سطوح استرس از موقعیت نامطلوبی شروع می شود، ممکن است غافلگیری های نسبتاً جزئی در جبهه جهانی یا داخلی بتواند اعصاب سرمایه گذاران را بیش از آنچه به طور معمول در دوره های تاریخی قبلی رخ می دهد، از بین ببرد.

Q2. آیا استرس مالی خطر سقوط EMها و ثبات جهانی را به همراه دارد؟

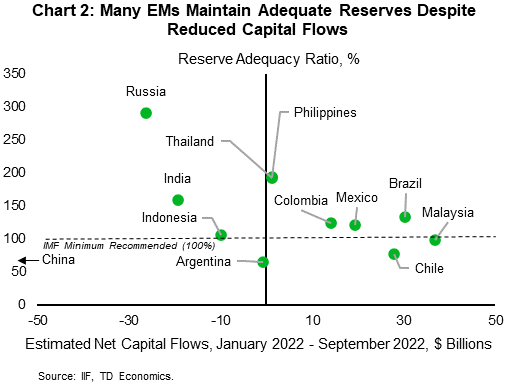

ارزش دلار آمریکا تا کنون 10. 5 درصد در سال جاری افزایش یافته است که بیشتر آن در 8 ماه گذشته رخ داده است. ترکیبی از افزایش ارزش دلار آمریکا و افزایش سریع نرخ بهره در اقتصادهای پیشرفته باعث می شود که آیا اقتصاد جهانی می تواند توسط تعادل پرداخت و بحران بدهی در بازارهای نوظهور (EMs) تحت تأثیر قرار گیرد یا خیر. این اقتصادها حجم قابل توجهی از بدهی دارند که در دو سال آینده سررسید می شوند و برای برخی، سهم بزرگی به دلار آمریکا است (برای جزئیات بیشتر به گزارش اخیر ما مراجعه کنید). این یک ریسک بزرگ تر برای کشورهای متکی به واردات نفت است، زیرا نیروی دوگانه افزایش قیمت ها و افزایش ارزش دلار منجر به شوک شرایط تجاری می شود که خطر تخلیه ذخایر آنها را به دنبال دارد.

خوشبختانه، EM ذخایر قابل توجهی در طول سال ها جمع آوری کردند که همچنان برای جبران چالش های موجود در تراز پرداخت کافی است. علیرغم کاهش شدید جریان سرمایه، بسیاری از آنها ذخایر خود را بیش از حداقل سطوح توصیه شده حفظ می کنند (نمودار 2).

با این حال، هیچ چیز هرگز ثابت نیست. حتی برای کسانی که هنوز در "منطقه امن" هستند، اگر یک رویداد جهانی به سمت یک شوک بزرگتر در مقیاس دوره های بحران مالی آسیا (1997-1998) یا بحران مالی جهانی (2008-2009) تبدیل شود، ثبات مالی از بین می رود.

دیدگاه ما این است که ، برای اکثر کشورها ، جریان های مداوم و کاهش مانده های ذخیره باید تا سال آینده قابل کنترل باشد. خطر فوری در طی 12 تا 24 ماه آینده این است که تورم در ایالات متحده ثابت می کند که حتی از آنچه انتظار می رفت ، پایدار تر است ، و در حال حرکت به سمت فدرال رزرو ، افزایش قابل توجهی در افزایش نرخ فراتر از قیمت فعلی بازار تقریباً 5 درصد ترمینال است. واگرایی بیشتر سیاست باعث فشار بیشتر سرمایه از EMS می شود و باعث خراب شدن در ذخایر انباشته شده آنها می شود.

Q3. با توجه به نوسانات بازار ، آیا QT واقعاً می تواند شبیه تماشای رنگ خشک باشد؟

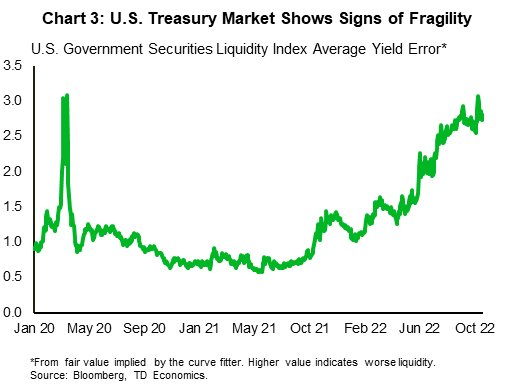

تا کنون ، شواهد نشان می دهد که جواب نه. خزانه داری ایالات متحده دارایی نهایی ایمن برای اقتصاد جهانی است و از ثبات سیستمی موسسات در سراسر بازار پشتیبانی می کند. اخیراً ، عمق بازار (توانایی تجارت سفارشات بزرگ در بازار بدون تأثیرگذاری بر قیمت) و گسترش پیشنهادات (تفاوت بین بالاترین قیمتی که یک خریدار مایل به پرداخت آن است و کمترین قیمتی که یک فروشنده مایل به پذیرش آن است) رو به وخامت استواداحتیاط در حال افزایش در سفارشات بزرگ و افزایش هزینه های تجارت در محیط افزایش نوسانات وجود دارد. براساس گزارش ثبات مالی ، بازار خزانه داری ایالات متحده در سه ماهه سوم همچنان به طور هموار عمل می کند ، اما اقدامات مربوط به هزینه های معاملات همچنان بالا رفته و نقدینگی کاهش می یابد.

شاخص نقدینگی اوراق بهادار دولت بلومبرگ میانگین انحراف عملکرد را از ارزش منصفانه ردیابی می کند و در تاریخ 31 اکتبر به 3 درصد رسیده است (نمودار 3). وخامت اخیر از زمانی آغاز شد که فدرال رزرو شروع به کاهش سیاست های پولی اقامتی کرد. این شکاف از آن زمان در کنار نرخ سیاست بزرگتر شده است. به خودی خود ، افزایش نرخ سیاست نباید منجر به افزایش شکنندگی شود و فروش اوراق بهادار درآمد ثابت در طی یک محیط با نرخ افزایش غیرقابل اجتناب است. با این حال ، افزایش عدم اطمینان در مورد مسیر آینده مسیر پولی ، بی ثباتی بیشتری را به یک محیط در حال حاضر آسیب پذیر تزریق کرده است.

سفت شدن کمی فدرال رزرو (QT) همچنین یک خریدار کلیدی را از بازار خارج می کند. از ماه ژوئن ، فدرال رزرو با دیگر سرمایه گذاری مجدد درآمد اوراق بهادار بلوغ ، ترازنامه نزدیک به نه تریلیون دلاری خود را کاهش داده است. با طراحی ، دور شدن ماهانه خزانه ها بیش از چهار ماه در حال تسریع است و در ماه اکتبر به کلاه مورد نظر 60 میلیارد دلار رسیده است. با این سرعت ، طی یک سال آینده ، 700 میلیارد دلار اضافی در اوراق بهادار دولتی وجود دارد که باید توسط بخش خصوصی جذب شود.

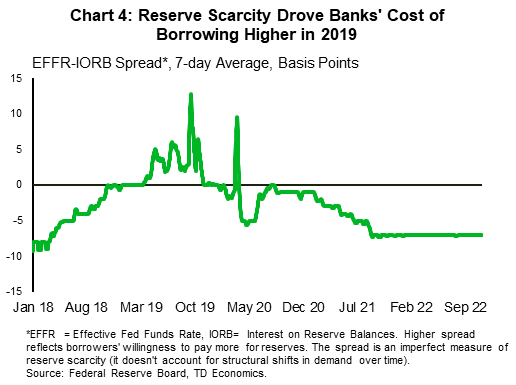

در سال 2017 ، جنت یلن ، رئیس وقت ، کاهش ترازنامه فدرال رزرو را با "تماشای رنگ خشک" مقایسه کرد-فرایندی که در پس زمینه بدون توجه به آن می رود. با این حال ، در عمل ، آن دور QT با یک قسمت استرس در بازار repo در سال 2019 به پایان رسید ، هنگامی که افزایش کمبود ذخیره مانع از وام دادن بانک ها در بازارهای پول شد که تقاضا برای پول نقد نرخ بازپرداخت را بالاتر می برد (نمودار 4). این امروز اینگونه نیست ، اما سفت شدن مالی بیشتر در پیش است و ممکن است که QT بتواند شبیه به تماشای جوش شیر باشد. همه چیز خوب به نظر می رسد ، تا اینکه ناگهان اینگونه نباشد.

در جایی که این دما در آن قرار دارد یک تمرین آزمایشی و خطا است و هرگونه جابجایی در بازار که به خطر می افتد عملکرد صاف بازارهای مالی به سرعت باعث می شود که فدرال رزرو در مورد قطعنامه اقدام کند. تجربه بازار repo منجر به تأسیس یک تسهیلات بازپرداخت داخلی (SRF) شد که باید به عنوان پشتوانه در بازارهای پول خدمت کند. با تأمین بودجه در SRF ، فدرال رزرو می تواند از سقف نرخ repo پشتیبانی کند و پتانسیل اختلال را کاهش دهد.

در محیط فعلی ، این تسهیلات به تنهایی تمام مشکلات موجود در بازار خزانه داری را حل نمی کند و در حال حاضر پیشنهادهایی به عنوان پشتیبان اصلی بازار خزانه داری ایالات متحده-فروشندگان اصلی-با محدودیت های مربوط به اوراق بهادار دولتی تحت مقررات سخت تر پس از گلوبال روبرو می شوند. بحران مالی. از آن زمان ، سهم فروشندگان از دارایی های دولت با 15 درصد کاهش یافته و توانایی آنها در فعالیت های واسطه بازار را کاهش می دهد.

وزارت خزانه داری در مورد برنامه بازپرداخت اوراق بهادار دولتی بحث می کند ، که به طور موثری خزانه های بسیار مایع را برای موارد کمتر مایع مبادله می کند - اقدامی که باعث تسکین تاکتیکی و فضای ترازنامه برای فروشندگان می شود. علاوه بر این ، اصلاحات اساسی تر در حال حاضر با پیشنهادات اعم از پاکسازی مرکزی جهانی همه معاملات گرفته تا ایجاد بازار تجارت "همه چیز" شبیه به بازار سهام ، در حال بحث و گفتگو است و از این طریق فروشندگان اولیه را از معادله خارج می کند.

هر کجا که سیاست جدید به سر می برد ، برای اجرای آن مدتی طول می کشد. در این میان ، همیشه این خطر وجود دارد که فدرال رزرو ممکن است مجبور شود از قبل به هرگونه استرس بازار خزانه داری پاسخ دهد. در صورت عدم وجود این ، ما انتظار داریم که فدرال رزرو تا اوایل سال 2024 برنامه QT خود را به پایان برساند.

Q4اقتصاد اروپا در زمستان بد چقدر در معرض دید است؟

یکی از خطری که مطلوب تکامل یافته است ، رشد تولید ناخالص داخلی سه ماهه سوم بهتر از حد انتظار در منطقه یورو است. بسیاری از آنها برای انقباض مهار شدند ، و در عوض ، اقتصاد سود 0. 2 ٪ چهارم بیش از سه ماهه (یک ساله) را شکست داد. و بهترین خبر برای منطقه در فضای گاز طبیعی تکامل یافته است. قیمت ها به لطف هوای گرم و تقریباً کامل ذخیره سازی که نیاز به واردات جدید را کاهش می دهد ، تقریباً 70 ٪ از اوج کاهش یافته است. این امر باعث می شود بازار انرژی با سرعت بسیار بهتری به زمستان برسد ، فقط چند ماه پیش که روسیه جریان را از طریق خط لوله Nord Stream 1 متوقف کرد.

با این حال ، تمام نیروی زمستان ناشناخته است و وقایع اخیر خطر تأمین انرژی قاره را تغییر نداده است. با وجود کاهش قیمت ها ، عمده فروشی گاز طبیعی هنوز 600 ٪ بیشتر از دوره قبل از ارزش گذاری است. قیمت انرژی در نهایت به دلیل اعتماد به نفس اروپا به تحویل LNG در یک طبقه قرار می گیرد. این بدان معنی است که برای جلوگیری از کمبود ، هنوز کاهش مصرف لازم است. تا کنون ، در اینجا نیز اخبار مثبت بوده است. در بین 27 کشور عضو اتحادیه اروپا ، مصرف گاز از معیارهای قبل از بحران 10 ٪ کاهش یافته است (2019-2021). علاوه بر این ، در کشورهایی که داده های اکتبر در دسترس است ، استفاده از 25 ٪ در ساعت/y کاهش یافته است.

با وجود همه خطرات دو طرفه ، این یکی در حال صعود است. با این حال ، چشم انداز منطقه یورو حتی اگر از بدترین سناریو جلوگیری شود ، چالش برانگیز است. شوک انرژی هنوز باعث افزایش تورم و از بین بردن درآمد یکبار مصرف می شود. اعتماد به نفس مصرف کننده نیز با جنگ در اوکراین و هزینه های انرژی زیاد آسمان از بین می رود. این احساسات با افزایش سریع نرخ بهره و اقتصادی که احتمالاً در سه ماهه چهارم سال جاری وارد رکود اقتصادی خواهد شد ، به این احساسات کمک نمی شود.

Q5آیا اتفاق خوبی در جریان است؟

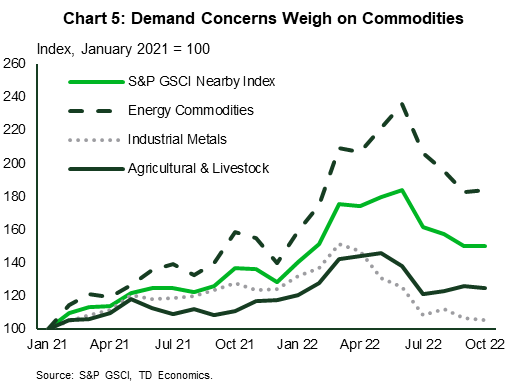

با آشکار شدن سال 2023 ، تضعیف اقتصاد جهانی آشکارتر خواهد شد. این تضعیف در حال حاضر به خنک کردن تورم کالاها کمک می کند زیرا کمبودها و زنجیره های تأمین کننده زنجیره ای که شروع به کار می کنند ، تورم را شروع می کند.

نرم شدن تقاضا برای کالاها فضای حمل و نقل را آزاد کرده است. نرخ حمل و نقل توسط کشتی ها به سرعت کاهش یافته است - از زمان سقوط 2021 بیش از 70 ٪ کاهش یافته است. تولید کنندگان اکنون قادر به "گرفتن" و بازپرداخت سفارش هستند. خوانش های جهانی PMI نشان می دهد که باقیمانده های کار به مدت چهار ماه پیاپی منقبض شده اند ، در حالی که فشارهایی بر زمان تحویل تأمین کننده تولید کنندگان به دو سال کاهش یافته است. هر دو بیشتر مطابق با هنجارهای پیش از ارزش هستند. از آنجا که انتظارات برای وخامت بیشتر اقتصادی در سال 2023 ، افزایش نجومی قیمت کالاها نیز در حال تغییر است (نمودار 5). با نگاهی به جلو ، انتقال عقب مانده از بالادست به قیمت پایین دست از بین می رود و این تأثیرات باعث می شود حضور آنها در قیمت مصرف کننده بیشتر شناخته شود.

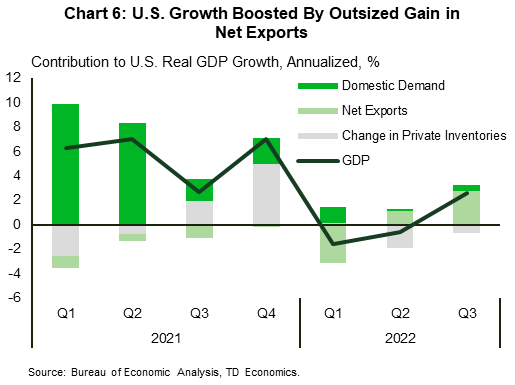

Q6. آیا بازگشت اقتصاد ایالات متحده به رشد یک سر جعلی است؟

نه هنوز. پس از پیمانکاری در دو چهارم اول سال ، اقتصاد ایالات متحده با 2. 6 ٪ قوی (سالانه) در سه ماهه سوم گسترش یافت. این رقم با افزایش زیاد و ناپایدار در صادرات خالص ، که تقریباً سه درصد به تولید ناخالص داخلی اضافه شده است (نمودار 6). در مقابل ، فروش نهایی به خریداران داخلی خصوصی ، که شامل مصرف خانوار و سرمایه گذاری ثابت است ، در سه ماهه صاف بود و از ابتدای سال روند کاهش پایدار را حفظ می کرد.

کاهش سرعت فعالیت داخلی در سه ماهه سوم تقریباً به دلیل کاهش بزرگ در سرمایه گذاری های مسکونی بوده است ، زیرا افزایش شدید نرخ بهره ، هر دو فروش خانه و ساخت و سازهای مسکونی را محکم کرده است. با این حال ، مصرف کنندگان و مشاغل تحت فشار قرار نگرفتند. مشاغل سرمایه گذاری را تسریع کردند ، در حالی که هزینه های مصرف کننده به جلو پیش رفت ، هرچند با سرعت زیر روند.

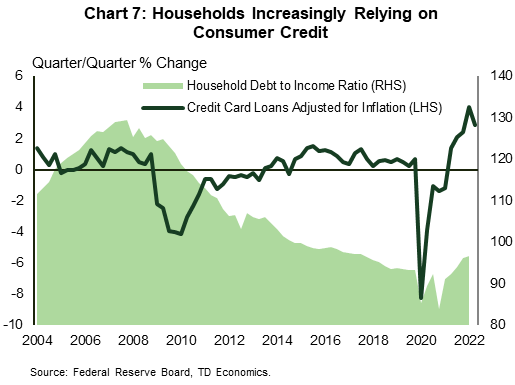

کندی در فعالیت های داخلی روایت پیرامون مقاومت در برابر ایالات متحده را تضعیف نکرده است. رشد شغلی قوی به حفظ الگوهای هزینه و برخی از اعتماد به نفس مصرف کننده ، در کنار فشار رو به بالا بر رشد دستمزد کمک می کند. بر خلاف سایر چرخه های تجاری ، خانوارها نیز از این مزیت بهره می برند که پس انداز اضافی مربوط به همه گیر را وارد کنید. علاوه بر این ، نسبت بدهی به درآمد خانوار در نزدیکی کمترین میزان رسیدن به آخرین چرخه هجوم باقی مانده است. هنوز هیچ پرچم قرمز وجود ندارد ، اما به نظر می رسد که علیرغم این مزایا ، خانوارها به اعتبار مصرف کننده برای خرید سوخت بیشتر تکیه می کنند (نمودار 7).

داده های اولیه در سه ماهه چهارم حاکی از سه ماهه دیگر است که توسط تجارت و انعطاف پذیری مصرف کننده مشخص شده است. در حال حاضر هزینه های مصرف کننده 3 ٪ را ردیابی می کند ، در حالی که به نظر می رسد سرمایه گذاری های تجاری از سه ماهه گذشته به نظر می رسد متوسط است اما هنوز هم انتظار می رود 2. 5 ٪ گسترش یابد. نیروهای ترکیبی در سه ماهه چهارم تولید ناخالص داخلی را به 2 ٪ فشار می دهند و به طور تصادفی با نرخ رشد سالانه 2022 مطابقت دارند. پس از آن ، این باور است که چرخه سریع نرخ بهره زخم های عمیق تری نخواهد داشت. ما پیش بینی می کنیم که رشد برای بیشتر سال آینده به سرعت غرفه بماند و تا سال 2024 بسیار پایین تر از روند باقی بماند. برخی از درد اقتصادی برای تثبیت تورم به هدف 2 ٪ بانک مرکزی لازم است. با این حال ، یک مورد نیز وجود دارد که این مفهوم مقاومت می تواند بلیط باشد که به اقتصاد ایالات متحده کمک می کند تا از اخراج های گسترده شغلی که بیشترین ترس را دارند ، متوقف شود.

Q7تأثیر نرخ بهره بالا و تورم چیست؟

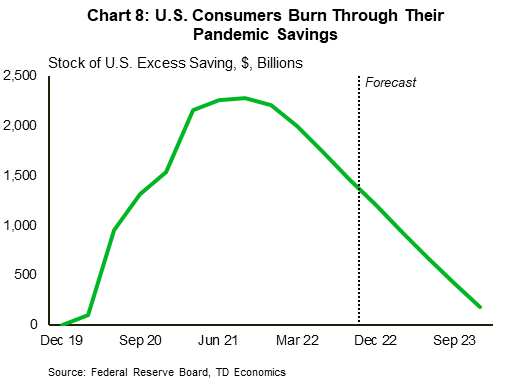

شکی نیست که خانوارها در 40 سال با بالاترین تورم فشرده می شوند و افزایش شدید نرخ بهره. با این وجود ، هزینه های اختیاری در ایالات متحده از بین نرفته است. داده های فرکانس بالاتر هنوز نشان می دهد که مصرف کنندگان مایل به باز کردن کیف پول خود برای مسافرت ، غذا خوردن در رستوران ها ، سرگرمی های زنده و خدمات مراقبت شخصی هستند. با این حال ، این به هزینه خریدهای بیشتر کالاهای مربوط به تفریح ، که در طول همه گیر افزایش یافته بودند ، می رسد.

زمان بر الگوهای هزینه های مصرف کننده عوارض خود را خواهد گرفت. هزینه ها از رشد درآمد فراتر می رود و باعث می شود نرخ پس انداز به طور پیوسته در بین خانوارهای آمریکایی کاهش یابد. همین مورد در مورد منابع پس انداز اضافی نیز صادق است. با سرعت فعلی ، ما تخمین می زنیم که پس انداز اضافی انباشته شده در طول همه گیر تقریباً یک سال از بین می رود (نمودار 8). این یک خبر خوب ، خبر بد است. خبر خوب این است که یک کوسن برای جذب قیمت های بالاتر و هرگونه تقاضای متوقف شده باقی مانده است. خبر بد این است که پایدار نیست. این احتمال بیشتر است که قبل از اینکه خانوارها پس انداز خود را از بین ببرد ، رفتار احتیاطی به خوبی آغاز شود و منجر به سرعت متوسط تر هزینه های مصرف کننده شود.

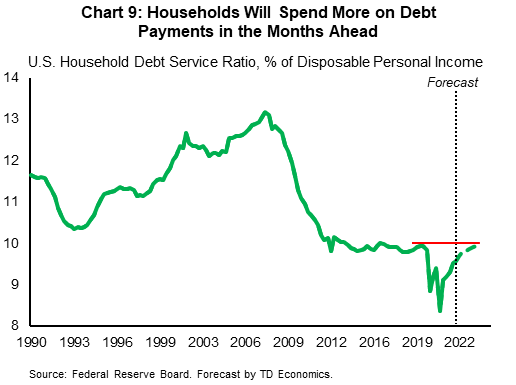

خوشبختانه ، این چرخه ویژگی منحصر به فرد دیگری نسبت به حالت قبلی دارد. چرخه دلپذیری که به دوره پس از GFC رسیده است ، هنوز هم با نسبت کم بدهی به درآمد امروز قابل مشاهده است. این بدان معنی است که افزایش هزینه های خدمات بدهی خانوار ایالات متحده قابل کنترل تر است (نمودار 9). و این بار ، دارندگان وام مسکن آمریکایی بیشتر به یک نرخ ثابت 30 ساله تبدیل می شوند که به عایق کاری از شوک پرداخت در تمدید کمک می کند.

Q8. آیا فرسایش قیمت مسکن ایالات متحده در یک شلوغی دیگر وجود دارد؟

قیمت مسکن ایالات متحده در سال جاری با 30 سال نرخ وام ثابت از حدود 3 ٪ در آغاز سال به 7 ٪ افزایش یافته است. در نتیجه ، پرداخت وام مسکن در خرید جدید یک خانه یک خانواده با قیمت متوسط نسبت به سال گذشته تقریباً 60 درصد افزایش یافته است و از شروع همه گیر دو برابر شده است. جای تعجب نیست که شاخص ارزان قیمت مسکن زیر بحران مالی جهانی خود - از اوایل دهه 1980 به پایین ترین سطح - پایین ترین سطح کاهش یافته است. این وزن در تقاضا با فروش خانه موجود 28 درصد از ابتدای سال مشهود است.

قیمت ها از کت و شلوار پیروی کرده اند و از قله بهار عقب افتاده اند. قیمت متوسط خانه تنظیم شده فصلی ایالات متحده از ماه مه 3. 5 ٪ کاهش یافته است. از نظر منطقه ای ، شاخص قیمت خانه CoreLogic نشان می دهد که قیمت ها از قله های اخیر در سه چهارم کل ایالت های ایالات متحده عقب مانده است. بزرگترین کاهش در واشنگتن (-6 ٪ اخیر اوت به آگوست) ، آیداهو (-5 ٪) ، داکوتای جنوبی (-5 ٪) ، کالیفرنیا (-4 ٪) به همراه نوادا ، آریزونا و هاوایی دیده شده است.(هم ه-3 ٪). نسبت به میانگین ملی ، این ایالت ها نسبت به هنجارهای تاریخی خود ، وخیم تر شدن بسیار واضح تر در قیمت مناسب مسکن را تجربه کردند. در اکثر ایالت های دیگر ، کاهش قیمت خانه خفیف تر شده است - تنها 1 ٪ کاهش یافته است. با تمرکز روی ردپای TD در امتداد ساحل شرقی ، بزرگترین کاهش در نیو انگلستان (-1 تا 2 ٪) رخ داده است که کارولیناس و فلوریدا بزرگترین مقاومت را نشان می دهند.

قیمت خانه های ایالات متحده بیشتر کاهش یافته است ، اما ما پیش بینی می کنیم بزرگی نیمی از آن باشد که در هنگام تصادف مسکن بحران مالی جهانی تجربه شده است. این میزان حدود 13 ٪ کاهش قیمت ها تا اواسط سال 2023 است. علیرغم افزایش بسیار چشمگیر در نرخ استقراض ، پایین تر از اهرم مصرف کننده و استانداردهای بهتر برای نوشتن باید فشار رو به پایین بر قیمت ها را محدود کند.

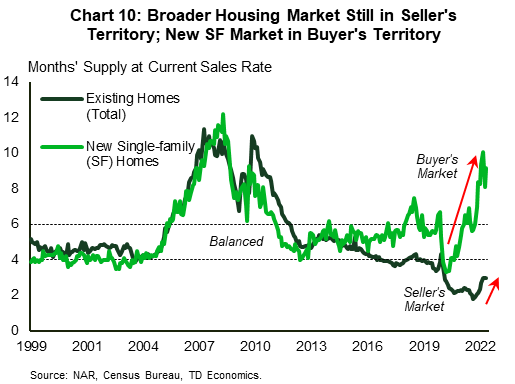

یکی دیگر از تمایزات بین اوایل دهه 2000 و اکنون این است که موجودی های خانگی موجود ، که بخش عمده ای از بازار را تشکیل می دهند ، در نزدیکی پایین رکورد باقی مانده اند. این تضاد با بازار خانه جدید است ، جایی که موجودی ها در ماه های اخیر به شدت افزایش یافته و در حال حاضر از زمان بحران مالی جهانی در بالاترین سطح قرار دارند. واگرایی اخیر غیرعادی است و نشان می دهد موجودی های موجود به زودی شروع به افزایش می کنند (نمودار 10). با این حال ، افزایش نرخ بهره ممکن است سقف پایین تر در لیست ها قرار دهد و به محدود کردن فشار نزولی بر قیمت ها کمک می کند.

Q9. مشکل تورم خانگی آمریکا چیست؟

فدرال رزرو در حال چرخش است تا تورم را تحت کنترل خود بازگرداند. با وجود کندی در CPI هسته به 0. 3 ٪ ماه در ماه (M/m) در ماه اکتبر ، افزایش سالانه سه ماهه در 5. 8 ٪ افزایش یافته است. هزینه پناهگاه بالاتر یکی از مقصر اصلی است. حتی در حالی که بسیاری از خدمات اصلی در ماه اکتبر کند شد ، هزینه های پناهگاه 0. 8 ٪ (M/m) افزایش یافت. متأسفانه ، این مؤلفه بسیار تأثیرگذار است و تقریباً نیمی از سبد اصلی CPI (42 ٪) و یک سوم سبد کلی را تشکیل می دهد.

هنگام پیگیری تورم در CPI ، دفتر آمار کار (BLS) خدمات ارائه شده توسط پناهگاه را تخمین می زند ، نه تغییر در ارزش خانه. به طور خاص ، هزینه های پناهگاه اجاره اجاره و اجاره معادل صاحبان (OER) را که صاحبان خانه در صورت اجاره خانه خودشان پرداخت می کنند ، هزینه می کنند. از آنجا که بیشتر افراد اغلب حرکت نمی کنند ، حرکات قیمت در اجاره های جدید اغلب 9 تا 12 ماه طول می کشد تا در CPI حضور پیدا کنند (لطفاً گزارش اخیر ما را ببینید). این تاخیر طولانی به این معنی است که هزینه های پناهگاه همچنان به سرعت و به حساب می آید و مبلغ نامتناسب افزایش ارقام ماهانه CPI را به اواسط سال 2023 به حساب می آورد ، حتی اگر هزینه های واقعی اجاره از قبل شروع به افزایش کند. پیش بینی ما فرض می کند که CPI هسته تا پایان سال آینده به 4 ٪ Y/Y می رسد و تا پایان سال 2024 پایین تر از 2 ٪ پایین تر از 2 ٪ پایین می آید. این پایداری شناخته شده هزینه های پناهگاه حاکی از آن است که هم کالاهای اصلی و هم خدمات (به استثنای پناهگاه) نیاز دارندبرای نشان دادن یک کاهش معنی دار در سال آینده برای بازگشت تورم تا پایان سال 2024 به یک دامنه قابل قبول بازگردد.

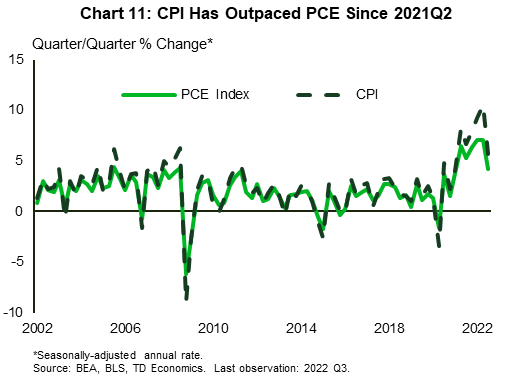

خوشبختانه ، فدرال رزرو شروع به محوری لفاظی خود برای جلوتر بودن بیشتر می کند. اول از همه ، اندازه گیری مورد نظر آنها - شاخص اصلی PCE - وزن بسیار کمتری را به دسته پناهگاه خود (17 ٪) اختصاص می دهد و در نتیجه ، روند پایین تر است (نمودار 11 و گزارش اخیر ما را ببینید). در یک کنفرانس مطبوعاتی اخیر ، پاول تأخیر طولانی در هزینه های پناهگاه را تصدیق کرد و قصد داشت به گذشته نگاه کند. ثانیا ، سایر مقامات ارشد بانک مرکزی نیز اخیراً با سرعت افزایش نرخ ، لحن نرم تری اتخاذ کرده اند. ارتباطات آنها نشان می دهد که فدرال رزرو ممکن است برای کاهش سرعت سرعت در جلسه بعدی FOMC آماده باشد.

با وجود این مهمات اخیر در لفاظی ، بازارهای مالی سال گذشته لیزر را برای راهنمایی در مسیر آینده نرخ سیاست ها بر روی هر شماره تورم متمرکز کرده اند. فدرال رزرو باید در درجه ای که مایل است از طریق تاخیر نسبت به شماره گیری سرعت سفت شدن پولی به دنبال آن برسد ، قدم بردارد.

Q10. چه زمانی باید انتظار داشته باشیم که فدرال رزرو محوری باشد؟

نرخ صندوق های فدرال در حال حاضر 4 ٪ در قلمرو محدود کننده است. اما هنوز هیچ علامت توقف در نرخ بهره توسط فدرال رزرو وجود ندارد. در حقیقت ، رئیس پاول در جلسه FOMC در ماه نوامبر اظهار داشت که نسبت به نظر کمیته در ماه سپتامبر ، احتمالاً امروزه نرخ ترمینال بیشتر خواهد بود. در آن زمان ، اعضای فدرال فدرال اوج مدی را در نرخ صندوق های فدرال با 4. 6 ٪ مداد داشتند.

با این حال ، وزش باد در این محیط به سرعت تغییر می کند زیرا بانکداران مرکزی همه گزینه ها را در همه زمان ها نگه می دارند. اظهارات پاول قبل از انتشار گزارش CPI اکتبر انجام شده است ، اما به نظر می رسد چاپ تورم مطلوب باعث ایجاد وزش باد شده است. اکنون ، اعضای فدرال فدرال در مورد حضور در "انتهای" از افزایش تورم صحبت می کنند و اخبار مربوط به تورم "اکثراً خوب" بوده است.

ما به طور مداوم از این نظر برخوردار بوده ایم که فدرال رزرو بیش از حد از سطح اوج برای نرخ صندوق های فدرال استفاده می کند. این امر از نظر تاکتیکی برای لنگر انداختن انتظارات تورم و جلوگیری از کاهش زودرس در شرایط بازار مالی از طریق تظاهرات امدادی لازم است.

بیایید جلسه FOMC در ماه دسامبر ، ما انتظار افزایش 50 امتیاز را داریم و به دنبال آن 25 افزایش نقطه پایه در اوایل سال 2023 در صورت لزوم. این امر به زمان فدرال اجازه می دهد تا مکث و تأثیر اقدامات سیاست های گذشته خود را بر روی داده های اقتصادی دریافتی مشاهده کند.

بازار رمزارزها...

ما را در سایت بازار رمزارزها دنبال می کنید

برچسب : نویسنده : محمود کیانوش بازدید : 42